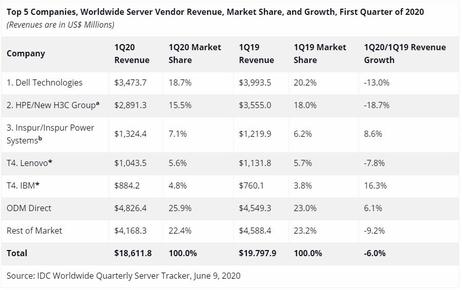

IDC:今年一季度全球服务器市场收入同比下滑6%

根据IDC全球服务器市场季度追踪报告显示,2020年第一季度全球服务器市场厂商收入同比下滑6.0%至186亿美元,全球服务器出货量同比下滑0.2%至260万台。

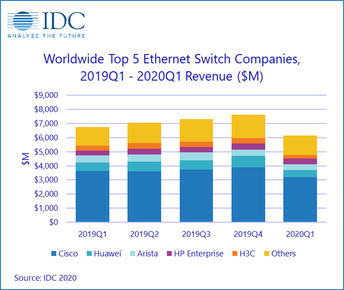

IDC:2020年第一季度全球以太网交换机和路由器市场双双下滑

根据IDC以太网交换机季度追踪报告和路由器季度追踪报告显示,2020年第一季度全球以太网交换机市场收入61.6亿美元,同比下滑8.9%。与此同时,全球企业和服务提供商(SP)路由器市场收入29.9亿美元,同比下滑16.4%。

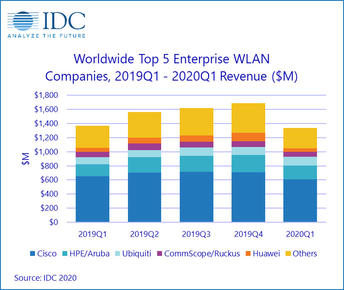

IDC:2020年第一季度全球企业WLAN市场呈温和下降态势

根据IDC全球季度WLAN市场追踪报告的结果显示,2020年第一季度全球消费级和企业级无线局域网(WLAN)总体份额同比增长2.3%,其中企业级WLAN同比减少2.2%,收入为13亿美元。

IDC SDS报告发布:QingStor NeonSAN跻身市场占有率四强

在IDC最新发布的《中国软件定义存储及超融合市场跟踪研究报告,2019Q4》中,青云QingCloud旗下QingStor企业级分布式存储和青立方超融合凭借优异的技术和市场表现双双入围核心厂商。

IDC:2021年将成为多云之年 COVID-19大流行突显业务敏捷性需求

根据IDC的最新预测结果显示,到2022年全球有超过90%的企业将依靠本地/专用私有云、多个公有云和旧平台的组合,来满足他们的基础设施需求。IDC预计2021年将是多云之年,绝大多数企业将部署内部环境,外部环境、公有云和私有云作为自己的默认环境。

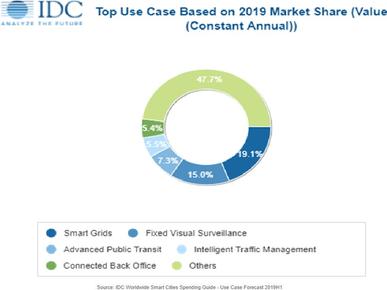

IDC:2019到2023年亚太地区将占全球智慧城市支出的1/3

根据IDC最新的全球半年度智慧城市支出指南报告,在2019年到2023年预测期内,亚太地区*将占到全球智慧城市计划支出的1/3,到2023年达到655亿美元。

IDC:COVID-19大流行将导致2020年全球服务器和存储市场下滑

由于新型冠状病毒(COVID-19)大流行,2020年最终用户在IT基础设施(服务器和企业存储系统)上的支出将有所下滑。

IDC公布2019年全球服务器市场数据 Dell、HPE和浪潮分列前三

2019年全球服务器市场的销售额前三名分别为戴尔、HPE、浪潮。戴尔销售额同比下降6.9%,份额为17.8%;HPE销售额下降8.4%,份额为13.8%;浪潮销售额增长18.1%,市场份额达到7%,是全球唯一保持两位数增长的主流厂商。

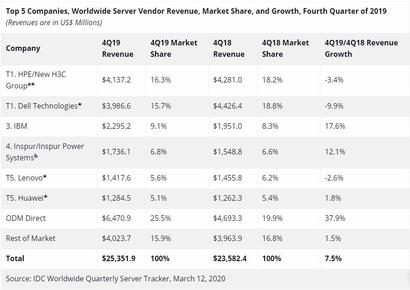

IDC:2019年第四季度全球服务器收入同比增长7.5%

根据IDC全球服务器季度追踪报告显示,2019年第四季度全球服务器市场厂商收入同比增长7.5%至254亿美元,服务器出货量同比增长14%至340万台。

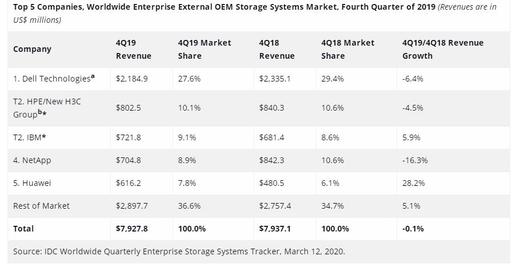

IDC:2019年Q4企业外部OEM存储收入持平 ODM增长抢眼

2019年第四季度全球企业外部OEM存储系统支出同比减少0.1%至79亿美元。直接面向超大规模数据中心销售的原始设计制造商(ODM)的收入,同比增长38.2%至65亿美元,出货量同比增长64.5%至70.8 EB。

IDC预测:疫情之下人工智能增长10%,带动分布式存储增长

近日,IDC发布了《新型冠状病毒肺炎对中国ICT市场的影响》报告。借此,我们来共同探讨一下新冠疫情对中国经济尤其是对中国存储市场走势的影响。

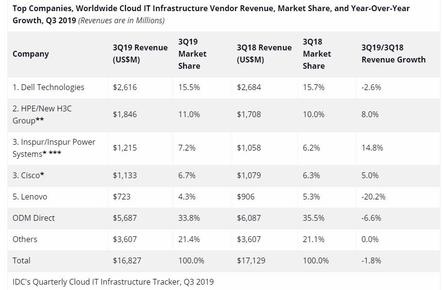

IDC:2019年第三季度云IT基础设施收入连续第二个季度下滑

根据IDC全球云IT基础设施季度报告显示,2019年第三季度用于云环境(包括公有云和私有云)的IT基础设施产品(包括服务器、企业存储和以太网交换机)的销售收入有所下滑。

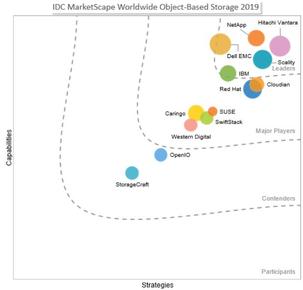

Hitachi Vantara连续四次位列IDC对象存储领导者象限

HCP是一款先进的软件定义的对象存储解决方案,可帮助企业机构在本地和云中实现智能化的数据存储、丰富、激活和价值变现。

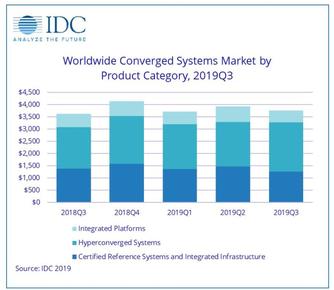

IDC:2019年第三季度全球融合系统市场同比增长3.5%

根据IDC全球融合系统季度报告显示,2019年第三季度全球融合系统市场收入同比增长3.5%至37.5亿美元。

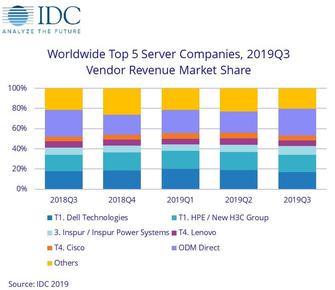

IDC:2019年第三季度服务器市场收入继续下滑

根据IDC全球服务器季度追踪报告显示,2019年第三季度全球服务器市场厂商收入同比减少6.7%至220亿美元,服务器出货量同比减少3.0%至310万台。

IDC:2019年第三季度服务器市场收入继续下滑 与高需求形成鲜明对比

根据IDC全球服务器季度追踪报告显示,2019年第三季度全球服务器市场厂商收入同比减少6.7%至220亿美元,服务器出货量同比减少3.0%至310万台。

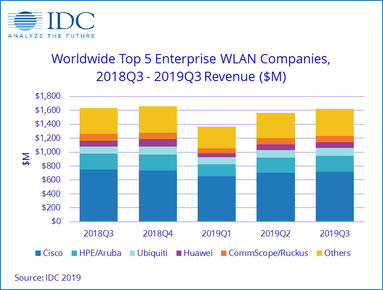

IDC:Wi-Fi 6将成为企业WLAN市场增长的主要动力

根据IDC全球WLAN季度追踪报告显示,2019年第三季度消费者和企业全球无线局域网(WLAN)市场总体同比减少3.6%,全球收入为38亿美元。其中,企业部门该季度同比减少1.1%至16.2亿美元。

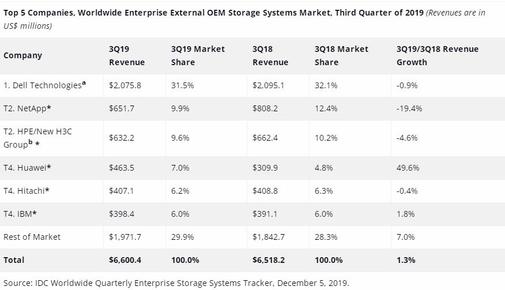

IDC2019年Q3企业外部存储系统出炉,华为存储增长飙升

根据IDC全球企业存储系统季度追踪报告显示,2019年第三季度全球企业外部OEM存储系统支出同比增长1.3%至66亿美元,总出货容量同比增长6.8%至17.3 EB。

2020年企业需要重视九种数字体验趋势

Gartner列举了组织在2020年需要重视的九种数字体验趋势。随着数字化接触点范围的不断扩大,各大组织的首席信息官们应在未来12个月的战略规划中考虑这些趋势。