IDC:今年一季度全球服务器市场收入同比下滑6%

根据IDC全球服务器市场季度追踪报告显示,2020年第一季度全球服务器市场厂商收入同比下滑6.0%至186亿美元,全球服务器出货量同比下滑0.2%至260万台。

从服务器类型来看,批量出货型服务器收入下滑2.1%至151亿美元,中端服务器收入下滑23.0%至26亿美元,高端系统下滑9.1%至10亿美元。

IDC基础设施平台和技术研究经理Sebastian Lagana表示:“该季度服务器市场表现与第四季度有些相似,尽管略有疲软,但ODM Direct厂商看到了来自核心超大规模数据中心和云提供商客户群体的强劲需求,以及非x86服务器市场的持续走强。也就是说,在宏观经济影响的共同作用下,企业对x86服务器的需求放缓以及供应链的限制,使得OEM市场面临严峻的挑战。”

整体服务器市场厂商排名

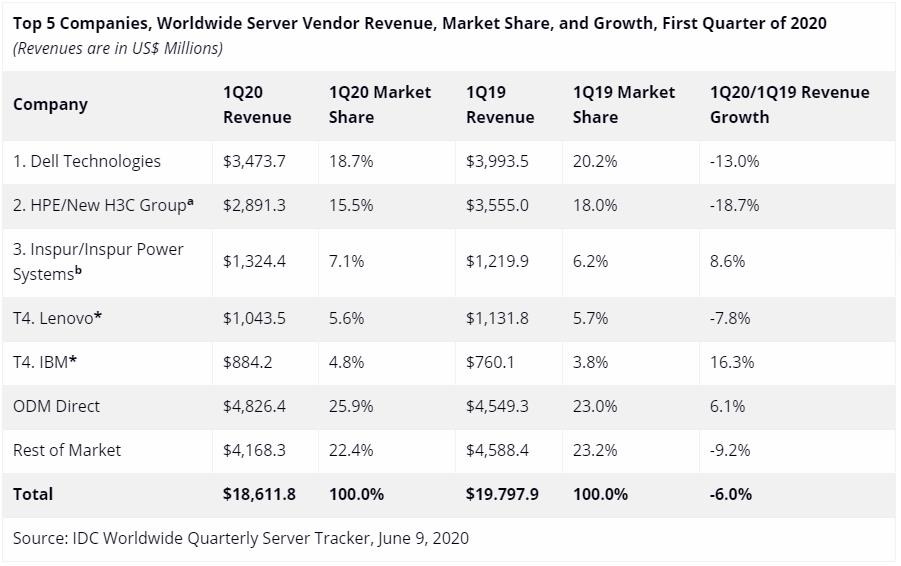

第一季度,戴尔以18.7%的收入份额在全球服务器市场中位列第一。HPE/新华三以15.5%的份额位列第二,其次是浪潮/浪潮商用机器,份额为7.1%。联想和IBM并列第四,市场份额分别为5.6%和4.8%。 ODM Direct厂商占服务器总收入的25.9%,同比增长6.1%,接近48.3亿美元。在出货量方面,戴尔继续领跑全球服务器市场,该季度占总出货量的18.4%。

注释:当全球服务器市场中两家或者更多厂商的收入或者出货量份额小于等于1%的时候,IDC认定这些厂商位于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为"HPE/新华三集团" 一个整体记录全球市场份额。

由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

注释:

当全球服务器市场中两家或者更多厂商的收入或者出货量份额小于等于1%的时候,IDC认定这些厂商位于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为"HPE/新华三集团" 一个整体记录全球市场份额。

由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

服务器市场亮点

从地区来看,该季度所有区域市场都呈现下滑态势。其中,表现相对最好的日本下滑0.5%,拉丁美洲下滑2.3%,中国下滑2.6%,亚太地区(不包括日本和中国)下滑3.0%。美国下滑6.1%,加拿大下滑8.3%。欧洲、中东和非洲(EMEA)下滑幅度达到两位数,为11.8%。

该季度x86服务器的收入下滑9.1%至168亿美元,非x86服务器同比增长38.2%至18亿美元。

好文章,需要你的鼓励

Siri AI、ChatGPT、Claude真实横评,谁才是最强AI助手?

海外博主做了一次 Siri AI、ChatGPT、Claude 横评。看完之后我最大的感受是,AI 助手的竞争已经不只是模型能力,而是谁离用户更近。

南京大学团队打造的“轻量AI视频助理“:不用反复推理,一眼就能看懂你的过去

南京大学提出Light-Omni框架,通过全局状态与潜在状态双机制,让AI视频助理无需反复推理即可实现精准记忆检索,速度提升逾12倍,准确率同步提高。

Uber年度遗失物报告揭示:数千件物品遗留在无人驾驶出租车中

Uber年度失物报告首次纳入无人驾驶出租车数据。过去一年,乘客在Uber平台的机器人出租车中遗留了数千件物品,包括手机、钥匙、钱包等常见物品,以及假牙、15磅溜溜球等奇特物件。乘客可通过App联系客服找回失物,支付15美元即可享受同城配送,或前往车辆停放站自取。Uber表示,将依托现有运营体系为自动驾驶业务提供全面支持,计划2025年底前在全球15座城市开通无人驾驶打车服务。

当AI学生卡在难题前:LinkedIn等机构如何让AI通过“偷师学艺“突破学习瓶颈

TREK方法通过引入外部验证解法对AI进行短期校准,解决了GRPO训练在困难题目上因无法探索正确解法区域而陷入瓶颈的问题,在数学推理和智能体任务上均取得明显提升。

2020

06/10

10:58

分享

点赞

Uber年度遗失物报告揭示:数千件物品遗留在无人驾驶出租车中

Uber今年将部署500辆数据采集车辆,助力自动驾驶发展

Uber、Wayve与Waymo的伦敦无人驾驶出租车大战即将开启

Mobileye计划2027年在美国推出自动驾驶出租车服务

Waymo召回近4000辆无人出租车,原因是其进入高速公路施工区域

特斯拉在奥斯汀开始测试无方向盘无踏板Cybercab量产版

图灵奖得主Patterson:摩尔定律的真相,CPU、GPU、TPU的诞生与分工

Omdia报告:Dell PowerProtect助力企业三年期网络弹性TCO最高降低61%

“驯服”千亿模型,鏖战“黑猴打瓦”,龙虾“一键接管” ,锐龙AI Max+ 395开启全能桌面AI主机“王炸”时刻

豪声电子泰国电声工厂初步投产:2500万泰铢项目进入产能爬坡

地瓜机器人将560TOPS端侧算力,加载到了20+头部团队机器人中

WAIC 2026主论坛(下午场)重磅揭晓!