IDC预测:OCP开放计算基础设施市场稳中有进

IDC一项新的预测显示,到2024年,开放计算项目(OCP)基础设施市场的全球收入将达到338亿美元。由于疫情期间的资本保全策略,2020年同比增长将略有放缓,在这个情况下,OCP计算和存储基础设施市场在2020年到2024年预测期内的复合年增长率(CAGR)预计为16.6%。这个预测是假设在全球经济强劲复苏的推动下,该市场将在2021到2022年实现快速复苏。不过,长期危机和经济不确定性可能会让市场复苏推迟到2021年之后,在此期间,基础设施方面的投资,将以对云服务提供商的投资以及由云服务提供商进行的投资为主导。

OCP创立于2011年,是一个致力于设计硬件技术的开放社区,目标是满足中大型数据中心运营商(超大规模数据中心)对计算基础设施不断增长的需求。目前,OCP已经得到了Facebook、微软、LinkedIn、阿里巴巴、百度、腾讯和Rackspace等市场领导厂商的支持。 OCP鼓励基础设施供应商、超大规模数据中心厂商、云服务提供商、系统集成商和组件供应商围绕关键领域的创新、规范和各类项目展开合作。

IDC基础设施系统、平台和技术研究经理Sebastian Lagana表示:“IDC相信,通过在社区内开放和共享创新和设计,OCP将成为数据中心基础设施创新与发展的最重要风向标之一,特别是在超大规模数据中心和云服务提供商群体之间。”

IDC基础设施系统、平台和技术研究总监Kuba Stolarski表示:“IDC预计,全球范围内生成、传输和存储的数据量迅猛增长,其中很多数据将流入和流出云,并存储在超大规模云数据中心中,这将推动对基础设施的需求。”

OCP技术细分领域

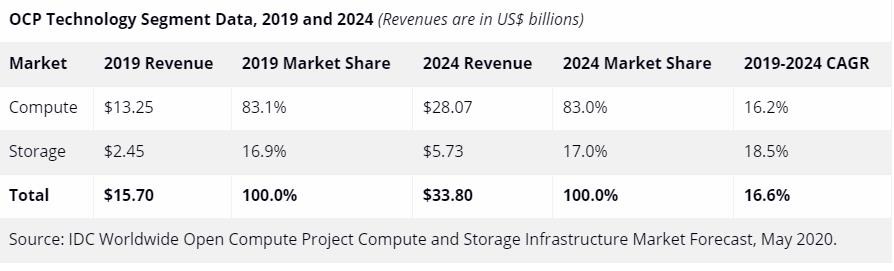

未来五年,计算市场仍将是OCP基础设施整体收入的主要动力,约占整个市场的83%。尽管该市场占有很大的一部分份额,但到2024年,计算市场与存储市场的五年复合增长率将持平,细分如下:

计算:计算平台(例如包含了加速卡和互连模块的服务器)支出的五年复合增长率预计为16.2%,将达到280.7亿美元。此部分包括外部连接的加速卡例如JBOG(GPU)和JBOF(FPGA)。

存储:存储支出(例如基于服务器的平台,以及外部连接的平台和系统)支出的五年复合年增长率预计为18.5%,将达到57.3亿美元。外部连接的平台也称为JBOF(闪存)和JBOD(HDD),不包含控制卡。外部连接系统自身使用的是存储控制卡。

采购方类型要点

来自OCP成员企业的采购占到了OCP基础设施市场收入的很大一部分,并有望在2024年达到14.8%的复合年增长率,占总市场近75%的份额。相反,非会员企业的支出预计复合年增长率达到23.2%,在预测期内让OCP基础设施市场的份额扩大600多个基点。

从最终用户类型来看,2019年超大规模数据中心所占市场份额最大,超过78%,预计到2024年支持的复合年增长率将达到14.2%,不过这会导致对总份额的侵蚀。相反,非超大规模数据中心的支出在同期内将增长23.8%,市场份额增加大约650个基点。

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2020

06/02

14:23

分享

点赞

WAIC2026 现场直击:开普勒顶流人气王,麒麟系列火爆出圈

面壁智能将密度定律带入具身智能

龙磁科技拟投3.58亿元扩建越南永磁铁氧体基地

首创一层Scale-up网络256卡全互联,摩尔线程MTT C256超节点为万卡及十万卡级集群夯实底座

从高血压诊疗入手,北京安贞医院让医疗大模型走出聊天框

西门子肖松:以场景为牵引,推动工业AI从单点实效迈向生产力跃迁

打造Token极致性价比 新华三震撼亮相2026世界人工智能大会

机器人管家系统上线!傅利叶携多款康养陪伴新品方案亮相WAIC 2026

赛那德“ 自主作业机器人天团” 登陆 WAIC:iLoabot-X+模型双升级,秀出具身场景落地硬实力

西门子Eigen工程智能体中国首发首展,荣获2026 WAIC SAIL之星奖

NVIDIA Cosmos 推动物理 AI 前沿发展

PPIO亮相WAIC 2026:发布智能模型网关,打造面向Agent时代的智能Token工厂