IDC:第二季度全球服务器市场同比增长19.8% 亚太地区表现抢眼

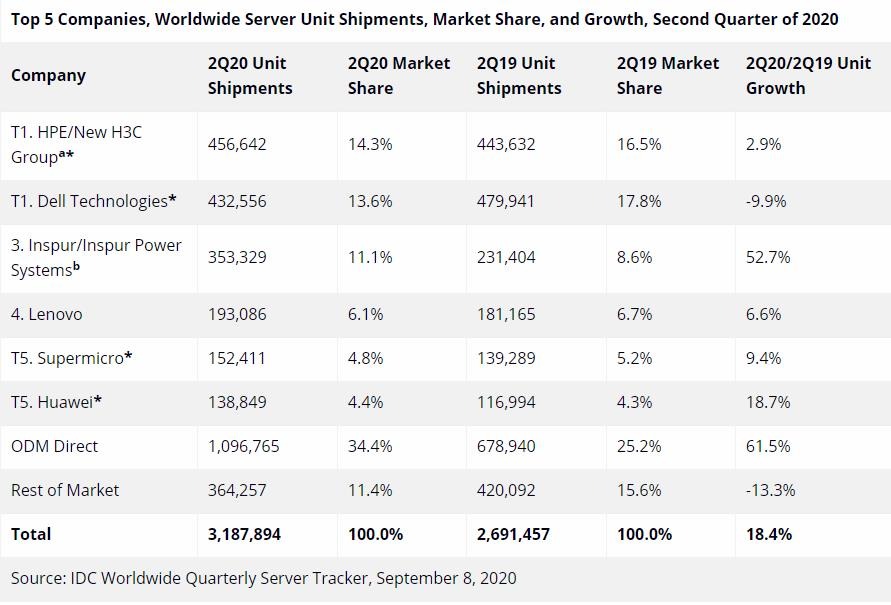

根据IDC全球服务器市场季度追踪报告显示,2020年第二季度全球服务器市场的厂商收入同比增长19.8%至240亿美元,出货量同比增长18.4%,达到近320万台。

从服务器类别来看,批量出货型服务器的收入增长22.1%至187亿美元,中端服务器收入下降0.4%至33亿美元,高端系统增长44.1%至19亿美元。

IDC基础设施平台和技术高级研究分析师Paul Maguranis表示:“2020年第二季度全球对企业服务器的需求十分强劲。肯定会有一些领域的支出是减少的,但这被来自大型云提供商和那些瞄准能够应对全球疫情导致的基础设施需求变化的解决方案投资所抵消了,特别是亚太地区的投资十分强劲,同比增长了31%。”

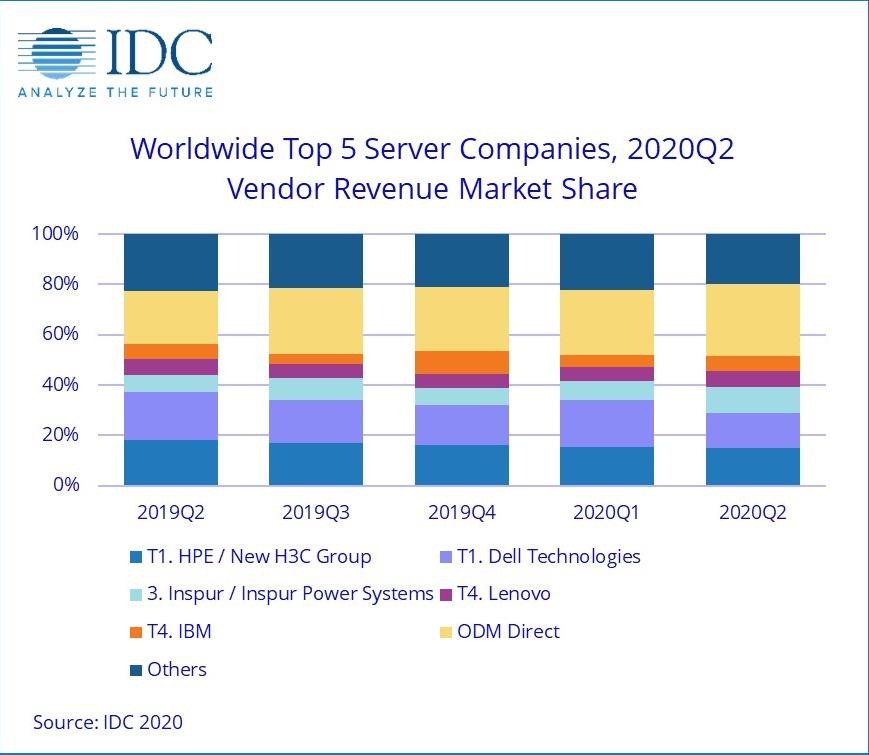

服务器市场厂商总体排名

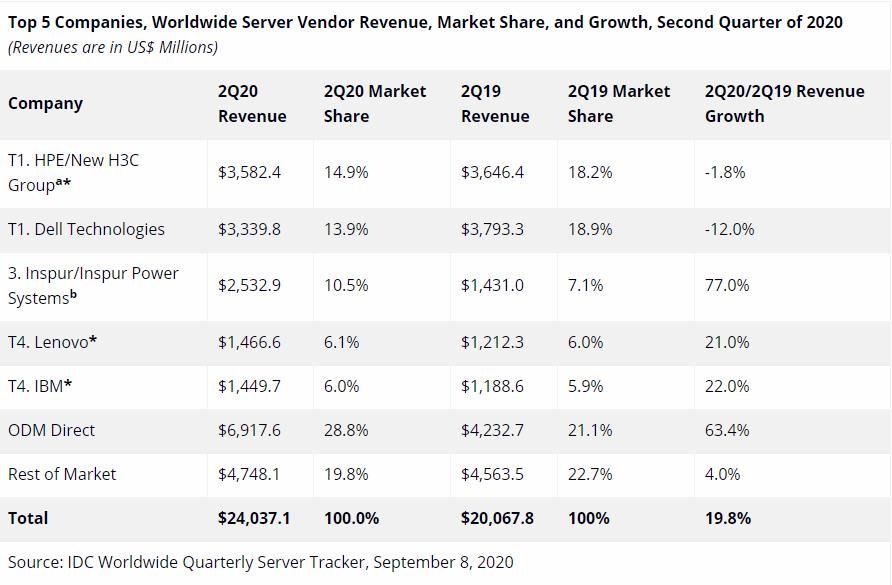

该季度HPE/新华三和戴尔处于并列第一的位置。HPE/新华三的市场份额为14.9%,戴尔是13.9%。浪潮/浪潮商用机器以10.5%的市场份额和惊人的77%同比增幅位居第三。联想和IBM并列第四,份额分别为6.1%和6.0%。ODM Direct厂商占服务器总收入的28.8%,为69亿美元,同比增长63.4%,占该季度总出货量的34.4%。

注释:当全球服务器市场中两家或者更多厂商的收入或者出货量份额小于等于1%的时候,IDC认定这些厂商位于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为"HPE/新华三集团" 一个整体记录全球市场份额。

由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

注释:当全球服务器市场中两家或者更多厂商的收入或者出货量份额小于等于1%的时候,IDC认定这些厂商位于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为"HPE/新华三集团" 一个整体记录全球市场份额。

由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

服务器市场亮点

从地区来看,该季度亚太区表现良好,增长31.%。中国的表现优于其他地区,同比增长39.8%,其次是日本,为24.9%,其他地区(不包括日本和中国的亚太地区)为13.4%。美国同比增长25.0%,加拿大下滑11.2%。拉丁美洲增长15.6%,欧洲、中东和非洲(EMEA)同比下滑5.8%。

该季度x86服务器的收入下滑17.4%至216亿美元,非x86服务器的收入同比增长47.4%至24亿美元。

好文章,需要你的鼓励

Amazon Bedrock年度更新大盘点 新功能发布全收录

自从亚马逊云科技去年推出这一服务以来,Amazon Bedrock已经彻底改变了生成式AI领域,引领着技术前沿。最近,亚马逊云科技的官方博客发布了8篇关于Amazon Bedrock的相关文章,阐述了最新的更新内容。

IT支出预测似过于乐观,生成式AI浪潮未能撑起销量

关注IT支出的朋友可能发现一个悖论:用于支持生成式AI的基础设施开销正在迅速提升,英伟达收入与利润两路狂飙的现实已经清楚证明了这一点。然而数据中心硬件层面的总支出并没有发生太大变化,且目前来看支出的主要增长点将集中在服务领域,其更多是为了减轻其他类型的工作、而非指望生成式AI独力支撑起销售预期。

AI技术为帕金森病找到新的潜在治疗方法

一种基于人工智能(AI)的新策略正显著加快为帕金森病发现潜在新药的速度。这项发表在《自然化学生物学》杂志上的研究,可能意味着帕金森病新疗法将更快进入临床阶段并与患者见面。

2020

09/09

12:02

分享

点赞

我们开源啦!一键部署免费使用!Kubernetes上直接运行大数据平台!

Amazon Bedrock年度更新大盘点 新功能发布全收录

新华三曾富贵:应用与AI双轮驱动,演绎智能时代的“算力×联接”

新华三发布智算网络解决方案 以开放网络赋能多元融合智算体系

2024通信会|迈向智慧配电网建设新时代,锐捷网络发布双平面配电通信解决方案

安波福如何讲好本土化智能汽车故事?

中国在线反欺诈市场代表性厂商,瑞数信息再获IDC认可

类比半导体EF1048Q:革新汽车配电保护,引领智驾新趋势

IBM专家观点:保险业面临“新质”大考,打造弹性、敏捷的IT架构是转型关键

IBM发布2024年第一季度业绩报告:软件业务加速增长,利润和现金流延续强劲表现

IT支出预测似过于乐观,生成式AI浪潮未能撑起销量

联想王立平:联想全新升级“4311”合作伙伴战略,持续践行合作共赢战略