IDC:2019年第三季度云IT基础设施收入连续第二个季度下滑

根据IDC全球云IT基础设施季度报告显示,2019年第三季度用于云环境(包括公有云和私有云)的IT基础设施产品(包括服务器、企业存储和以太网交换机)的销售收入有所下滑,整体IT基础设施市场在2018年强劲增长之后遭遇销售疲软,同比下滑1.8%,相比上个季度有所缓解,主要是由于云环境IT基础设施的整体支出达到168亿美元。 IDC对2019年云IT基础设施总支出的预测提高至654亿美元,与2018年基本持平。

云IT基础设施支出的下降主要归咎于公有云细分市场的疲软,该市场同比下降3.7%至119亿美元,环比增长24.4%。由于市场总体呈上升趋势,所以季度波动性更大,因为公有云IT细分市场主要是一些超大规模服务提供商。公有云IT细分市场的这一疲软表现与IDC的预期相符,此前IDC预测2019年该市场在经历了2018年的强劲表现之后会出现放缓态势。2019年全年销售额预计为440亿美元,相比2018年减少3.3%。尽管出现疲软,但公有云仍然在云IT支出中占据主导。但是随着市场对私有云IT基础设施的需求增加,2019年公有云IT基础架构的份额继续下降,并且在整个预测期内也将略有下降。自IDC开始跟踪IT基础设施产品面向各种部署环境的销售情况以来,私有云IT基础设施相关支出就一直在稳定增长。2019年第三季度,私有云环境的厂商收入同比增长3.2%,达到近50亿美元。 IDC预计,2019年私有云支出将同比增长7.2%,达到214亿美元。

随着企业对云IT基础设施的投资持续增加,以及季度间隔的波动,IT基础设施行业正在达到一个转折点。此前云IT基础设施支出一直试图赶超非云IT基础设施支出。截止2019年点季度,这种情况仅在2018年第三季度发生过一次,2019年第三季度是自IDC开始追踪IT基础设施部署情况以来第二次超过50%的幅度。2019年第三季度,云IT环境占厂商收入的53.4%,但是从2019年全年来看,云IT基础设施支出预计在50%以下(49.8%)。预计2020年将是一个转折之年,云IT基础设施支出占比将超过50%。

在三大IT基础设施领域中,以太网交换机是唯一有望在2019年实现明显同比增长的细分市场,增长幅度为11.2%,而计算支出下降3.1%,存储支出仅增长0.8%。计算仍将是最大的云IT基础设施支出类别,规模为341亿美元。

该季度在传统(非云)IT环境中,IT基础设施产品的销售额同比减少了7.7%。从全年来看,全球传统非云IT基础设施支出将下降5.3%。IDC预计到2023年,传统非云IT基础设施将仅占全球IT基础设施总支出的41.9%,低于2018年的51.6%。在所有地区,传统非云IT支持的缩减和和云环境在IT基础架构总支出中所占份额的增长,是普遍存在的。尽管整个行业正在朝着更多地使用云的方向发展,但仍然有某些类型的工作负载和业务实践仍然需要传统专有的IT基础设施,有时候是最终用户的惯性使然。

从地域蓝看,2019年第三季度IT基础设施细分市场表现参差不齐。美国、西欧和拉丁美洲受整体市场疲软影响;在这些地区以及其他一些地区,云IT基础设施支出有所缩减,与强劲的2018年第三季度形成鲜明对比。在仅次于美国的第二大地理区域——亚太地区(日本除外),云IT基础设施支出同比增长1.2%,这个幅度对于亚太区来说还是较低的。该季度其他实现增长的地区包括加拿大(4.9%)、中东欧(4.6%)以及中东和非洲(18.1%)。

注释:

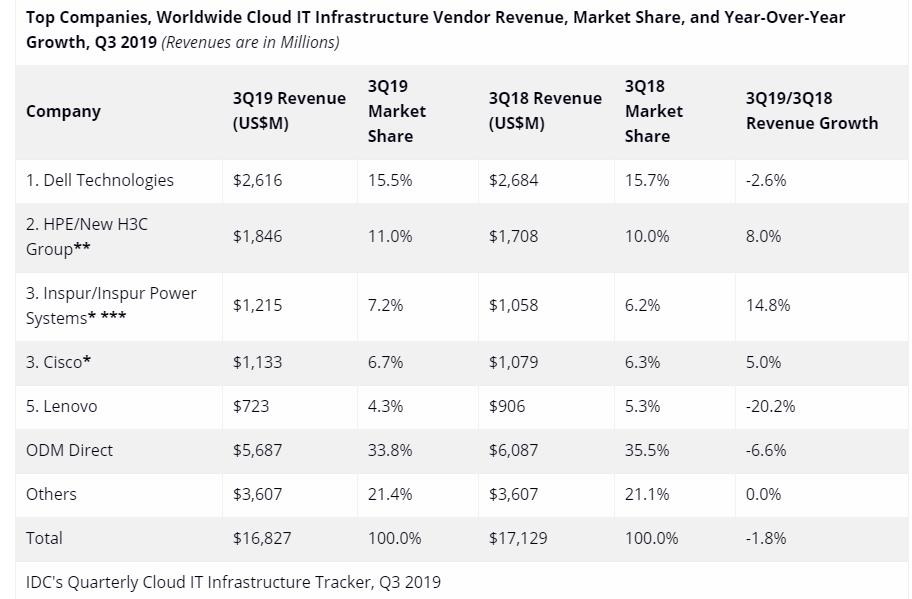

在IT基础设施市场,当两家或者多家厂商的收入份额相差1%或者不足1%的时候,IDC认为这些厂商处于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从 2016年第二季度开始把HPE和新华三集团作为"HPE/新华三集团" 一个整体记录全球市场份额。

由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

长期来看,IDC预计云IT基础设施支出的五年复合年增长率(CAGR)为7%,到2023年将达到920亿美元,占IT基础架构总支出的58.1%。公有云数据中心将占其中的66.3%,复合年增长率为6%。私有云基础设施支出的复合年增长率为9.2%。

好文章,需要你的鼓励

米拉·穆拉提重返公众视野,谨慎发声

穆拉蒂时隔18个月首次接受重大媒体采访,介绍其创立的Thinking Machines Lab正在开发的"交互模型"。该模型能以200毫秒间隔处理音频、文本和视频流,捕捉人类交流中的中断、修正和停顿。她还谈及OpenAI"政变周"经历,强调行业决策权过于集中的担忧,并回应了公司近期研究人员离职问题,表示这是初创实验室的正常波动。

当AI机器人“自信地“撞向墙壁:STATE16研究院揭示物理AI系统中那些无声无息的致命错误

STATE16研究院这篇综述发现,物理AI系统存在"静默失效"风险——AI以高度自信执行基于错误世界信息的动作,却不触发任何报警,并提出在AI输出与物理执行之间建立独立授权层的框架。

特斯拉疑似删除FSD证据,卡特彼勒加速电动化布局,高压系统技术培训刻不容缓

本期《Quick Charge》播客涵盖多个热点话题:特斯拉疑似试图删除FSD欺诈相关证据以规避巨额赔付;卡特彼勒持续推进建筑领域电气化布局;住宅太阳能30%税收抵免即将到期。此外,嘉宾Tom Pacheco就高压系统与电池技术培训展开探讨,强调电动车技术人才培养的紧迫性。节目同时提醒有意安装太阳能的用户尽快行动,可通过EnergySage平台比较多家安装商报价。

当AI学会“边干边学“:UIUC与微软联合打造的网页智能体训练新范式

UIUC与微软联合研发的OpenWebRL框架让4B小模型仅凭400条初始数据,通过在真实网站上边做边学的强化学习方式,在网页智能体基准上超越了用27万条数据训练的竞争对手。

2020

01/19

20:33

分享

点赞

特斯拉疑似删除FSD证据,卡特彼勒加速电动化布局,高压系统技术培训刻不容缓

智能体网络流量首超真人访问,"死亡互联网"理论引发新争议

Mentium Technologies Luna-R1 AI芯片入选ET-01星座任务,完成多星部署里程碑

汤道生×姚顺雨:腾讯AI下半场,拼的是“模型×产品”系统能力

AI驱动网络犯罪数量飙升,勒索软件受害者年增389%:Fortinet 发布2026年全球威胁态势研究报告

Inbolt将在Automate展会发布视觉驱动机器人编程新功能

笔记本电脑深度清洁指南:内外兼修焕然一新

加利福尼亚州城市通过全美首个由选民投票决定的数据中心禁令

柴油替代方案:AI数据中心如何利用燃气引擎与蒸汽涡轮供电

AI定义汽车时代,车载以太网可靠性面临全新挑战

安全算法的持续更新正变得愈发困难

轨道数据中心本质上是功能强化的卫星