时机已到:请严肃对待英特尔的芯片代工业务

英特尔在亚利桑那州钱德勒市建造的第52号与62号晶圆代工厂。

在2012年出任VMWare公司CEO之前,Pat Gelsinger一直长期效力于英特尔,且职业生涯最早可以追溯到Andy Grove时代。到Craig Barrett和Paul Otellini领导时期,Gelsinger则担任首席技术官职务。可以肯定地说,他在英特尔的基因中留下了属于自己的烙印。但在2021年接掌英特尔CEO后不久公布的IDM 2.0激进战略,即推动芯片巨头重拾领先半导体代工能力时,人们仍表现出了合理的质疑。当时英特尔因沉迷于榨干前代制程节点而被嘲讽为“牙膏厂”,最终失去了在半导体制程技术领域的优势地位。此外,该公司在传统PC和服务器处理器市场也面临着巨大的竞争压力。但一切战略判断都要由结论来论证,短短三年之后,英特尔不仅即将实现Gelsinger划定的宏伟目标,而且也迎来了与以往截然不同的全新面貌。

IDM转型中的挑战

Gelsinger战略中的一大核心正是IDM 2.0。有些朋友对这条术语可能并不熟悉,其全称为集成设备制造商,指那些负责设计并制造芯片的半导体企业。相比之下,目前大多数半导体企业普遍转向无晶圆或者轻晶圆设施的商业模式,即更多依靠半导体代工厂与封装商来制造部分或者全部芯片的后端组装与测试工作。当前仍继续投资或者至少维持一定晶圆制造能力的厂商包括英特尔、Microchip、美光、恩智浦、Onsemi、三星、SK海力士与德州仪器等。这些公司之所以继续承担这部分投入,原因是其产品制造过程有着较高的专业性要求。而大多数逻辑组件(包括处理器、微控制器、数字信号处理器DSP、图形处理单元GPU、现场可编程门阵列FPGA等)厂商都选择将制造环节外包出去。这部分外包业务在格罗方德、三星、中芯国际、台积电及联华电子等代工厂及半导体企业间分摊以降低成本。其中格罗方德为AMD公司于2009年拆分出的芯片制造部门。

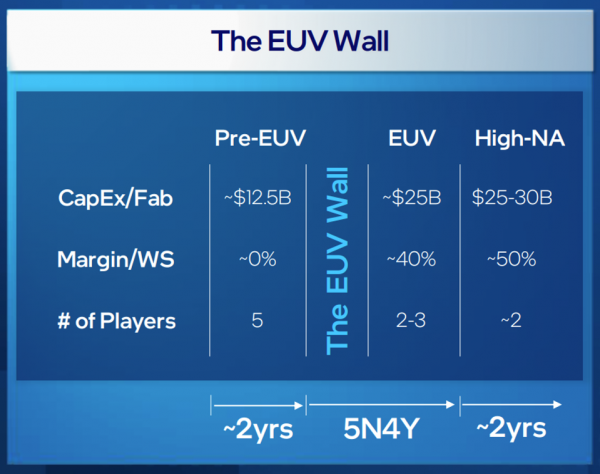

晶圆厂成本与竞争态势分析。

半导体制造是一项投资成本极高的业务,要求对新型制造工艺开展持续投入,从而继续保持摩尔定律所提出的半导体性能、密度与成本变化规律。此外,新型制造能力本身的设施部署与规划同样烧钱凶猛。从整个半导体行业的历史来看,这两部分投入一直保持着指数级增长。英特尔估计,向极紫外(EUV)光刻技术的升级已经将新建晶圆厂的成本提升至约250亿美元,而下一代高数值孔径(High-NA)EUV技术将进一步提升成本数字,达到300亿美元以上。在不讨论技术细节的情况下,这些更先进的制程工艺能够在芯片上实现更小的设计功能,单个晶体管可能很快就会缩小到与单个原子相当的尺寸。

IDM 2.0转型之旅

Gelsinger介绍的IDM 2.0战略涉及“技术与产品领先”的三大关键环节:1)利用业界领先的制程技术扩大英特尔的芯片制造能力;2)进一步利用第三方代工产能以满足公司内部需求;3)发展成为世界一流的代工厂,目标是到2030年成为全球第二大代工企业。这些宏观目标中还涵盖未来四年内交付五大新型制程节点的承诺,通过对现有晶圆厂的扩建以及在亚利桑那州、俄亥俄州及德国的六处新晶圆厂建设项目帮助英特尔重夺制程技术领先地位。如果计划顺利落地,那么整体晶圆产能扩建投入可能达到1000亿美元。这些目标既雄心勃勃,也远远超过了整个半导体行业以往出现过的任何投资规模。

与此同时,IDM 2.0还要求英特尔将业务战略向芯片代工方向倾斜,这同样是项困难重重的任务。三星与格罗方德均已实现了类似转型,但也遭遇到一系列重大挑战。如今格罗方德已经成为一家类似于台积电的纯代工厂商,而三星则成为一家产品与代工服务相互独立的企业,更类似于英特尔想要达成的目标。英特尔之前也曾尝试提供代工服务,但由于价格不菲因此缺少强大的市场竞争力。具体来讲,除非客户需要的是必须借助英特尔专有工具才能设计和制造的大尺寸芯片,且同意英特尔继续坚持使用相对满后的制程工艺,否则根本不可能选择其作为代工合作伙伴。而问题在于,这两项条件恰恰收窄了芯片产品的优化与差异化空间,导致客户几乎无法接受。于是强调成本效益的移动设备等功耗敏感类用例另觅他路,迫使英特尔重新考虑可行的市场定位与独立代工业务的存在基础。

证明点

英特尔成功转型代工业务并实现IDM 2.0目标的第一大证明点,不仅在于英特尔着手建设其晶圆设施,还同步开设了用于代工服务的英特尔封装部门。英特尔在先进封装方面长期投入研发资源,是最早使用多芯片模块的厂商之一,展示了使用硅通孔(TSV)的堆叠芯片,目前也在率先利用玻璃基板开发未来高性能用例。过去曾有一些企业与英特尔接洽,希望使用其在封装方面的专业知识,但英特尔拒绝了这项业务,明确表示只接受封装加整体代工的捆绑模式。而向其他公司开放其行进封装能力正是保证英特尔在IDM 2.0战略中实现初步代工营收增长的关键。另外,英特尔也在对封装能力投入额外资源,特别是嵌入式多芯片互连(EMIB)与3D Foveros封装能力。其目前在新墨西哥州和马来西亚设有工厂,波兰的新工厂也在建设当中。

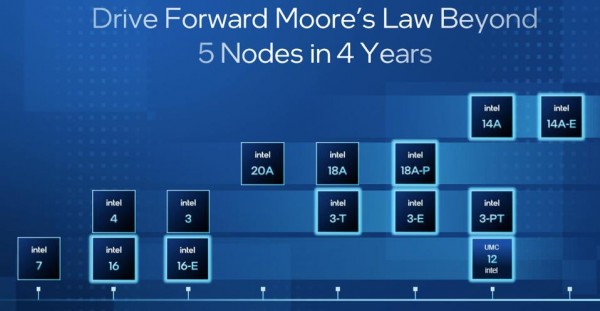

第二个证明点在于提供新的制程技术,这将帮助英特尔重新回归市场并夺取领导地位,具体方案为未来四年内交付五个新的制程节点。正如英特尔在最近的Direct Connect大会上所介绍,该公司已经兑现了这项承诺,宣布已经在名为18A的第五个制程节点上完成了首批Clearwater Forest服务器处理器的流片工作。此外,该公司又公布了第六大主要制程节点14A,并推出了多个相关子节点——这是代工企业的常见方案,旨在满足不同产品及应用场景的具体需求。

英特尔半导体制程工艺技术路线图。

英特尔还进一步讨论了其各个制程节点及先进封装与其他领先代工厂之间的比较结果,展示出其目前在哪些方面仍落后于竞争对手、计划在何时超越竞争对手。据英特尔介绍,18A制程节点将帮助该公司重新回归与竞争对手相当的水平,甚至可在某些情况下领先竞争对手,特别是在高性能计算(HPC)应用方面。英特尔坚信,即使是在移动应用方面,14A制程节点也将帮助其获得遥遥领先的江湖地位。在此之后,英特尔希望恢复更常规的每两年一种制程节点发展节奏。

英特尔制程与封装技术同其他领先半导体代工厂间的比较。

第三个证据点,体现在制造产能投资的增加以及投资管理方式的变化上。由于美国政府有意保障未来半导体制造的供应安全与经济增长,Gelsinger才决定大举投资,扩大俄勒冈州、爱尔兰及以色列代工厂的产能,并在亚利桑那州、俄亥俄州和德国建造六处新代工厂。大部分前期投资在政府拨款承诺之前就已经划出,甚至早于《美国芯片法案》。现如今,英特尔已经从美国和欧洲政府的激励措施、客户承诺(从18A制程节点的前五家客户处)及其财务合作伙伴手中获得了超过500亿美元资金。此外,英特尔还从美国政府处拿到了额外110亿美元贷款和25%的投资税收抵免额度。

除了自身对晶圆厂产能的投资之外,英特尔还与以色列高塔半导体及联华电子两家拥有悠久历史的代工大厂合作。高塔将投资安装新设备,帮助英特尔部署位于新墨西哥州的模拟产品工厂;联华电子则与英特尔合作,利用三处较旧的亚利桑那州工厂及制程节点(从12纳米起)制造工业物联网、移动设备、通信基础设施及网络用芯片产品。

英特尔已经从政府和合作伙伴处获得超过500亿美元投资,用于积极的晶圆厂扩张计划。

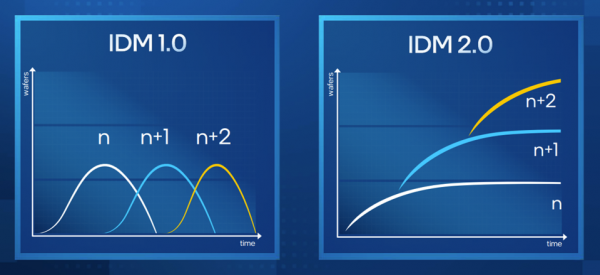

这项投资面临的另一个难题,在于如何充分利用当前及未来产能。作为严格意义上的IDM厂商,英特尔以往平均在三个制程节点之后才会对晶圆厂进行改造,借此充分发掘实体晶圆制造设施的投资回报。虽然这样做能够更好地重用原有结构与基础设施,但也意味着旧有制程节点会在一段时间后被彻底抛弃,导致不少代工厂客户买不到所需产品。根据Omdia Research的数据,只有不到3%的芯片是在最新制程节点上生产而成。因此,英特尔正在从为新制程节点改造晶圆厂转向长期维护晶圆厂,借此为旧制程节点延长生命周期,具体如下图所示。换言之,这要求英特尔为新的制程节点提供额外的产能容量。

英特尔正在向IDM 2.0代工企业转型,其制程节点也将支持这一战略转变。

值得注意的是,一处晶圆厂可以同时支持多种制程节点。各制程节点之间往往有着较高的设备重用率。其差异往往在于不同制程之间的具体步骤数,例如浸没式光刻与EUV光刻。然而,也有部分制程节点的过渡需要对新产能投入大量资金,例如通过引入高数值孔径光刻实现的14A节点。英特尔认为,其新一轮资本投入将在2024年达到峰值。从2025年开始,代工业务将能够以更低的投资换取更高的回报,特别是在新客户开始利用英特尔较旧且成本分摊情况更好的制程节点之后。

第四个证据点,也是最让人印象深刻的一点,就是英特尔正快速转向支持行业标准的电子设计自动化(EDA)工具。正如该公司在Direct Connect大会上所指出,英特尔目前已经支持Ansys、Cadence、西门子及Synopsys等公司的全部行业标准EDA工具。这对于降低英特尔代工服务的客户使用门槛而言至关重要,最终拆解了以往阻止其他差异化供应商选择其作为代工合作伙伴的最大障碍之一。

英特尔代工厂正不断增加对行业标准IP及EDA工具的支持力度。

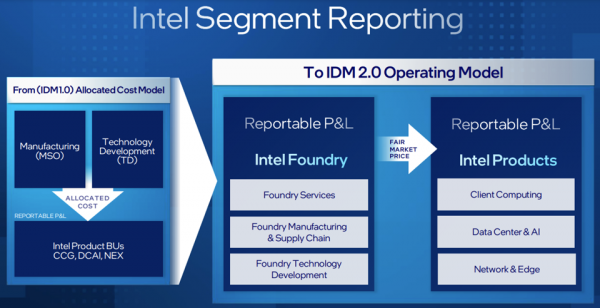

第五个证明点,在于完成制造部门的拆分,其目前被称为Intel Foundry。就在本周,英特尔公布了Intel Foundry的最新报告结构,包括对2021年的财务状况进行了细分与重述,介绍了向内部及外部客户收费的通用模型,同时发布对英特尔产品及Intel Foundry收入/盈利的整体预期。财务数据表明,Intel Foundry此前的运营效率之所以低下,主要是由于其产品小组缺乏对快速运行、测试时间较长、工程样品订单量大且产能利用不足等问题的合理解决方案。

英特尔的最新报告结构将产品与代工划分成两个独立的报告实体。

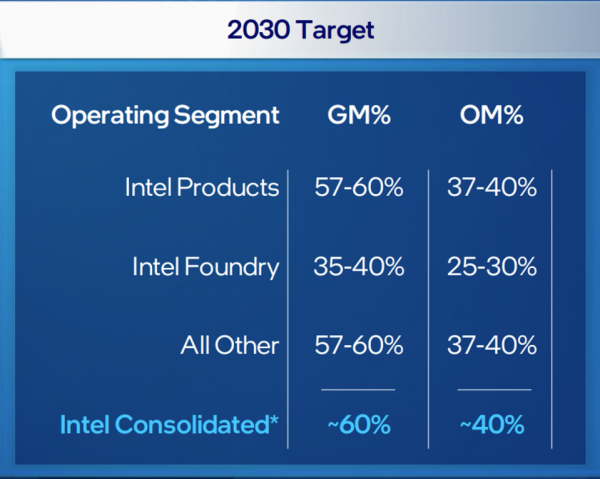

英特尔2030年各细分部门利润率预测。

从数字来看,Intel Foundry在短期内已经、并将在一定时期内继续亏损,但英特尔坚信这一切都是推高2030年时英特尔产品(毛利率60%/净利率40%)与Intel Foundry(毛利率40%/净利率30%)的收益水平。

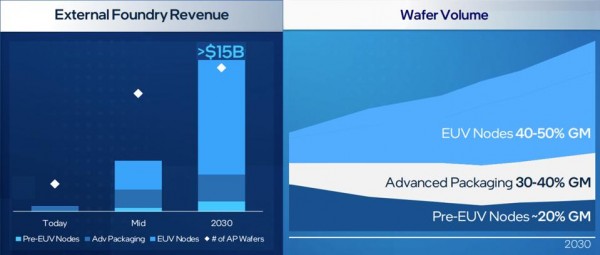

外部客户选择Intel Foundry的一大好处,在于其制程工艺已经过充分测试,并用于英特尔产品的大批量生产。这将显著缩短外部客户的生产爬坡周期,英特尔预计到2030年,先进封装、先进EUV制程节点与旧制程节点的外部客户收入将达到150亿美元,且每款产品都将保持较高的利润比例。因此,英特尔认定到2030年,其投资回报率也将恢复至两位数水平。

英特尔预计2030年Intel Foundry的外部收入将达到150亿美元,先进封装、EUV及预EUV制程节点业务的利润率也将相当喜人。

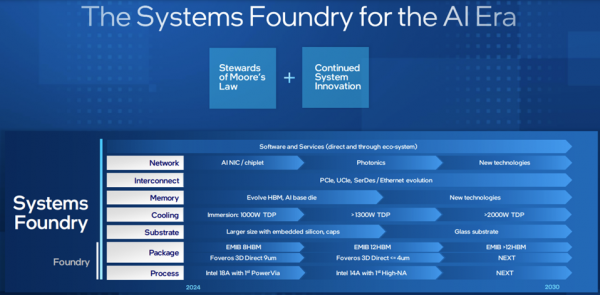

最后一个证明点,在于英特尔对其代工业务的基本定位。英特尔的野心不仅局限于为外部客户制造及组装芯片,而是将Intel Foundry视为一家系统代工厂,通过各种服务充分发掘英特尔从半导体制程技术到系统开发的广泛工程专业知识。正如Gelsinger所言,“机架本身正成为一套整体系统,而系统正在凝聚为一枚芯片。”随着市场对于性能要求的不断提高,特别是生成式AI工作负载的迅猛发展,市场用例越来越需要将处理、内存和网络资源紧密结合在一起。Tirias Research认为到2030年,我们对芯片的认识将发生巨大变化。在极致性能场景下,“芯片”可能是功率达到2000瓦甚至更高的单个封装,这将极大改变行业对于系统构建的基本思路。

Intel Foundry将提供从半导体制造到完整系统设计的全面服务。

各位观众,下面把舞台交给英特尔!

尽管我们仍有理由对Gelsinger为英特尔制定的雄心勃勃的IDM 2.0目标持谨慎甚至是一定的怀疑态度,但这家芯片巨头确实步步为营达成了目标,并正在转型为世界一流的领先半导体代工服务商的道路上坚定前行。当然,现实挑战也仍然存在——英特尔曾公开表示,他们目前只有五家18A制程节点客户。Tirias Rsearch认为,面对紧张的劳动力供应市场,招揽掌握稀缺技能的人才绝非易事;因此想要在制造和技术支持方面扩大组织规模、为更多外部客户提供服务,英特尔还有许多难题需要克服。虽然可以通过额外的工具与自动化来实现一定程度的扩展,但人员仍是一项重要资产。此外,英特尔将在未来十年内建设众多位于不同地理位置的新晶圆厂,这同样困难重重。然而,代工业务的地理多样性在本质上对英特尔及其客户来说都是利大于弊的必要举措。

就目前来看,Gelsinger在IDM 2.0身上的巨额押注似乎正如期推进。而从长远出发,这项目标的达成也必将为英特尔、半导体行业乃至大部分面向美国及欧洲经济体的投资带来可观回报。

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2024

04/07

08:47

分享

点赞

中科中成“铁蜻蜓”验证具身智能公卫场景规模化路径

通宇通讯3亿元参股佳贤通信,基站天线厂补上小基站与美国认证

龙头带动、品牌强农——文安县绘就乡村振兴“丰”景图

全新HUAWEI MateBook Fold非凡大师发布 巨幕书写打造折叠电脑巅峰体验

798g 超轻薄,HUAWEI MateBook Pro S 刷新轻薄极限

OpenClaw爆火7个月,一键搭建OpenClaw本地AI环境已不是难题

混合董事会:AI如何重塑董事角色

电力瓶颈推动数据中心向传统枢纽以外扩张

Klaviyo收购Agency,两位科技创始人再度携手

Lightspeed如何通过Instagram私信找到新成员

家得宝重组技术团队,加速创新布局

当AI不再只是“看起来正确”