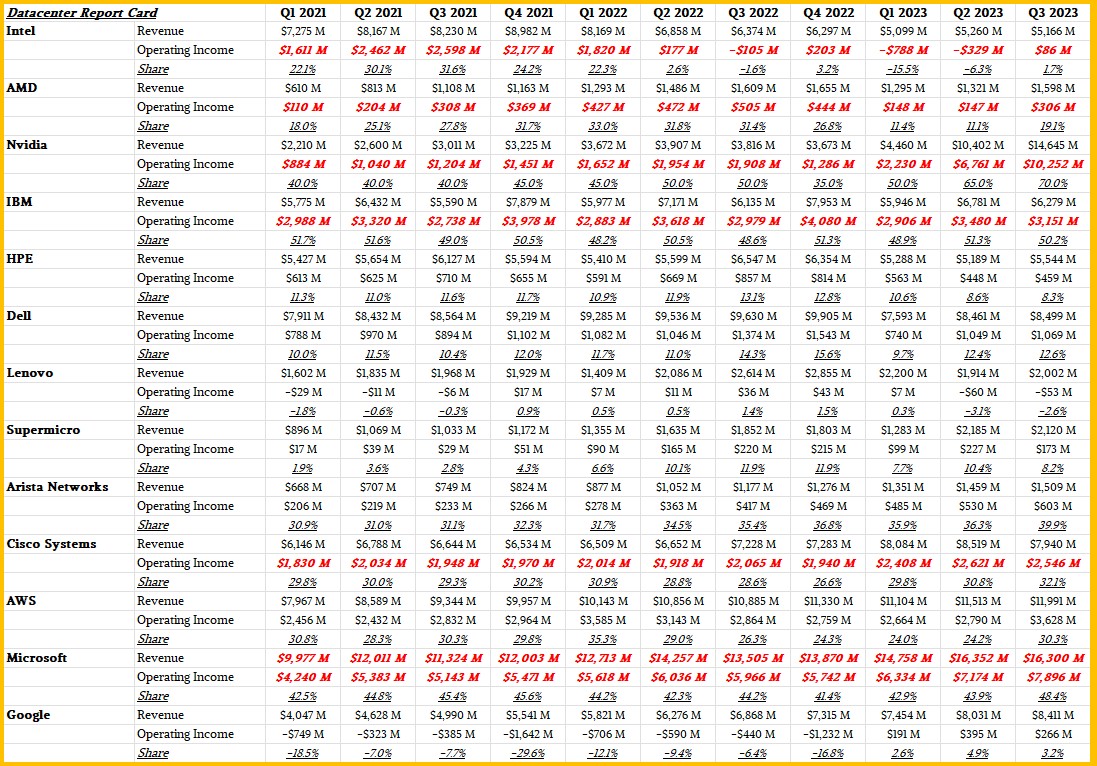

2023年第三季度13家数据中心基础设施供应商营收一览

单凭心算和固有印象,我们很难同时弄清数据中心基础设施的支出模型、云服务和本地设施的支出变化趋势,还有给各大IT供应商打分来确定谁在扩张、而谁又节节败退。于是乎,我们决定构建一套模型来完成这项任务,这就有了接下来大家看到的“数据中心基础设施报告卡”。

报告卡不会用字母或者数字划分各供应商的等级,因为支出金额将是唯一的记分方式。归根结底,企业经营就是为了赚钱,所以单凭这一项应该就够了。具体来讲,我们列出了各大数据中心供应商的季度业绩,包括他们销售的计算引擎芯片、OEM系统及相关存储、核心系统软件、数据中心网络乃至原始云基础设施容量。这些厂商基本构成了数据中心领域的市场主体,足以反映整体趋势。希望报告卡能够以清晰、有趣的方式帮助大家把握动向。我们也将继续为这些厂商(以及更多其他厂商)单独发布更详尽的财务分析,而在所有上榜厂商都公布了财务业绩之后,我们将补充这四大类别中总计13家厂商的数据中心收入与营业利润流摘要,补齐这份季度汇总资料的最后一块拼图。

戴尔、HPE和英伟达的季度结算日期设定得比较奇怪,这里只能将他们最近几个季度的业绩当作2023年第三季度进行处理,以便各家厂商都能在统计时间上保持对齐。我们知道这种算法不够精确,但实在无法搞清他们的财季跟自然季度究竟如何换算。希望未来这几家厂商能人性一点,尽量把发布周期跟自然时间统一起来。

在多数情况下,各家供应商会提供其数据中心部门的收入和营业利润数字。但也有一些根本不提供数据中心销售收入,所以我们只能进行估算(例如,我们长期以来一直对IBM和英特尔做经营估算,也就是所谓「实际」系统业务)。也有一些厂商并没有单独列出数据中心部门的营业收入,这时我们会根据公司整体的营业利润或亏损推断数据中心产品,借此做出合理的猜测。下表中以红色粗斜体标记的内容均为估计值。

例如,微软在我们的报告卡模型中的数据全部为红色,但这并不是说我们对软件巨头的评判既粗糙又不够可信。微软旗下拥有智能云部门,统辖着Windows Server、SQL Server、Visual Studio以及涉及数据中心的各类中间件与工具,包括Azure云及相关平台上的计算、存储、网络容量以及微软向数据中心市场兜售的SaaS服务。我们查阅了关于微软数据库管理系统收入和份额的市场研究,结合了应用程序开发工具的市场研究结论,并从智能云部门的收入流中得出了相对可靠的微软核心系统与本地/Azure销售额。由于缺乏具体线索,我们只能按一定比例对营业收入进行划分,而且我们认为Windows Server技术栈的利润有效缓解了微软大规模基础设施投资对于营业收入影响。相比之下,谷歌压根没有这类收入要素,亚马逊云科技也只有一点点。毫无疑问,这一切都在数字中得到了突出体现。

我们也没有简单的方法能从Azure云收入流中提取Windows Server平台的部分,因此我们在云基础设施供应商的比较图表中将其划归微软整体。就目前的情况看,智能云业务的核心系统部分约有半数属于本地Windows Server,另一半则属于原始云基础设施——这些都符合当前表现出的市场趋势,但也仍然只是猜测。总之根据目前可用的信息来看,微软可能有半数收入和利润来自OEM系统阵营,而另外一半则来自云阵营。

我们认为此次上榜的供应商代表了市场的主体趋势,但同时也仅占市场上的一定比例。从他们身上,我们基本可以确定谁在持续扩张、又各自在本季度中赚到多少钱。

以下是本次上榜的13家数据中心基础设施供应商的收入与营业利润汇总表:

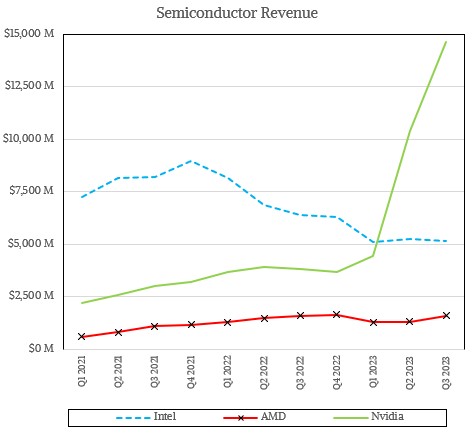

有些聪明的读者强得就像大语言模型,随便扫几眼就能看出其中的端倪。但我们这些凡夫俗子还须一点点拆解、分析。下面我们先从三大主要计算引擎制造商——英特尔、AMD和英伟达入手。以下图为例:

这份图表并没有囊括英特尔的全部业务萎缩,而仅涵盖过去11个季度以来的情况。但大家需要意识到,面对持续存在的服务器需求衰退,AMD能够在数据中心计算引擎领域保持销售增长是有多么困难。而这段时期内唯一的增长亮点,则集中在AI服务器当中。英特尔的数据中心收入能够稳定在50亿美元左右,而AMD的单季度业绩已增长至15亿美元,且有望在不久的将来达到20亿美元,这绝对是项了不起的成就。受到GPU销售的爆炸性增长以及CPU销量改善的双重推动,AMD的积极态势相信将继续保持下去;而在英特尔方面,估计在明年的“Granite Rapids”CPU以及2025年之后的“Falcon Shores”加速器上市之前,其CPU和GPU的销售表现都不会出现明显好转。

而随着大语言模型革命在企业计算领域掀起五十多年来最大的一波系统架构变革,英伟达则如脱缰的野马般一路奔腾向前。

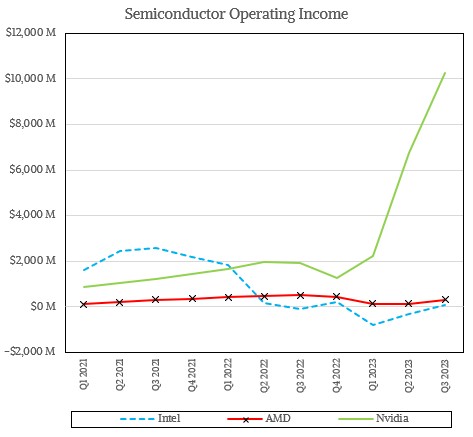

但收入和利润又要分别看待,三大芯片制造商的情况各有不同:

曾在数据中心营业利润中占据半壁江山的英特尔最近显现颓势,过去六个季度来一直处于盈亏基本平衡和略微亏损的境地。而运营层面的亏损无疑对应着净利润必然为负。(我们只就这一点分析英特尔,对其他12家厂商不做具体拆解。)

各家OEM系统制造商,特别是那些在数据中心领域没有自己大型硬件、软件和服务栈的制造商,在收入水平上远远无法与当前的英伟达相匹敌。至于英特尔,虽然也曾经如现在的英伟达般占据压倒性优势,但当下的利润水平已经摇摇欲坠、难以把控。

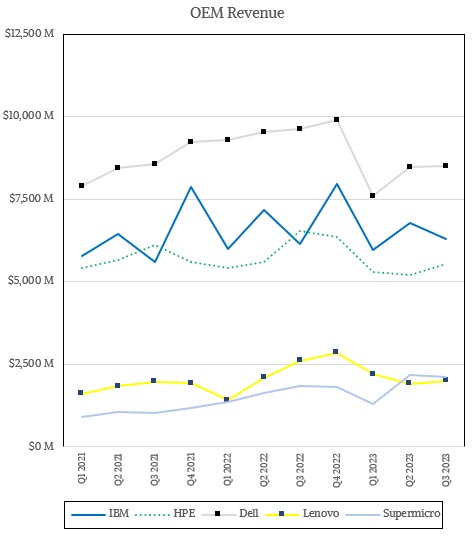

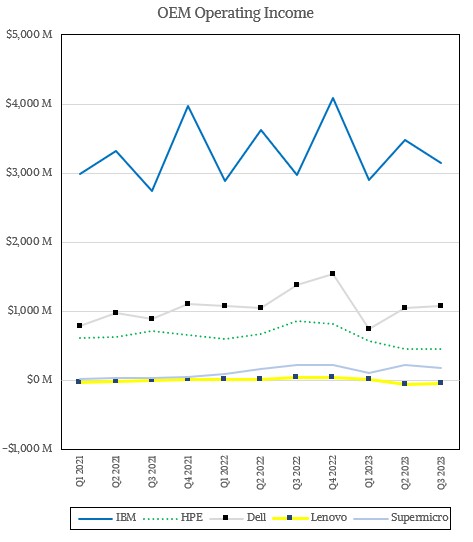

下面来看各大主要系统OEM厂商(包括IBM、HPE、戴尔、联想和Supermicro)的趋势图:

从销量和收入来看,戴尔是无可争议的OEM系统制造商领导者。但随着x86服务器衰退的到来,戴尔和HPE同样遭受到沉重打击。虽然HPE在2022年凭借超级计算机热销而情况回暖,并在今年内继续保持住了增长势头,但这类大规模计算系统的销售并没能给HPE贡献太多利润——同样的情况早早就发生在了IBM身上,也迫使蓝色巨人四年之前决定退出容量级超级计算市场。Supermicro的稳步增长则使其足以在数据中心领域与联想展开正面竞争,只是前者的盈利能力仍然有限,而联想的系统业务在过去两个季度中也一直身陷泥潭。

一段时间来,IBM削减了其核心System z与Power Systems的运营投入,转而将重心放在Red Hat产品线上,下面这份营业利润表为我们揭示了原因:

IBM的经营数字包括核心服务器与系统软件(包括用于自家设备及其他硬件的Red Hat Enterprise Linux)的销售额,但不涉及其他更高层级的软件,例如中间件、数据库或者应用软件。如大家所见,IBM是迄今为止赚钱能力最强的OEM系统制造商,再次证明凭借几十年的客户服务经验牢牢控制全技术栈确实能够带来稳固的竞争优势。

但前文已经多次提到,各家OEM系统制造商拉动营业收入相对简单,但想要扩大盈利空间则非常艰难,进军HPC集群对此也几乎没有太大帮助。顺带一提,ODM业务在亚洲市场的竞争特别激烈。设想一下,如果面对的是谷歌、亚马逊云科技、微软乃至Meta Platforms这些态度摇摆的客户,供需两端究竟会做何选择?

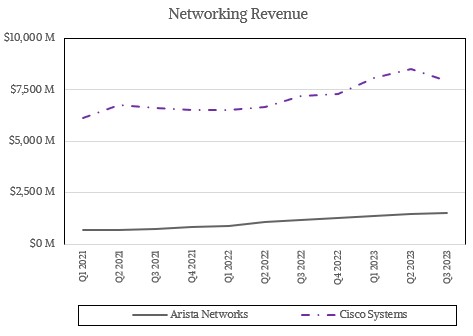

数据中心网络领域的发展主要由两大厂商引领,一位是鼎鼎大名的思科、另一位则是其主要竞争对手Arista Networks。整个2023年,双方在市场上的存在感仍然遥遥领先:

这些收入流包括园区、数据中心以及边缘网络产品。后续我们可能会尝试对收入做进一步分类,以整理出更清晰、更纯粹的数据中心变化趋势。

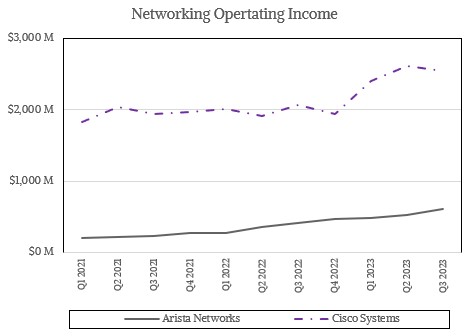

以下是思科公司和Arista Networks过去三年以来营业利润方面的表现:

从上图可以看出,思科和Arista的网络业务运营利润增速快于其收入增长速度,这一般代表着市场健康度、竞争烈度和成本控制能力均处于较好水平。

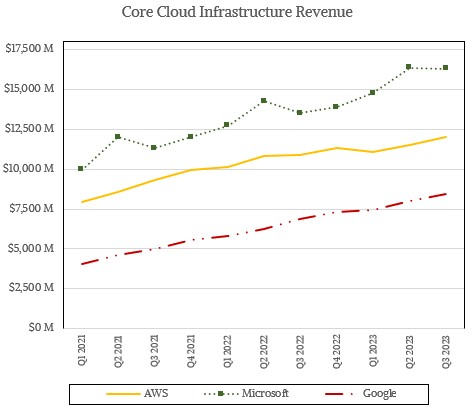

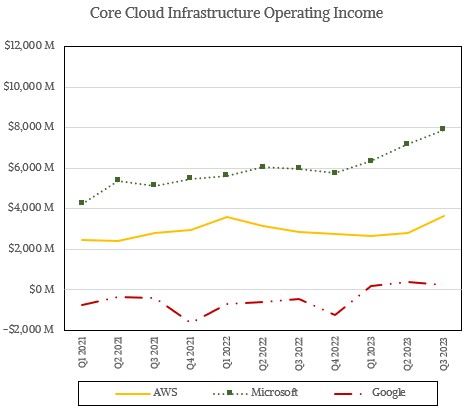

接下来要讨论的是云基础设施,这自然离不开亚马逊云科技、微软和谷歌这三大市场领头羊。

如果将本地Windows Server产品线销售额与之前讨论过的Azure云基础设施销售额合并计算,那么微软自1993年以来所建立的整个数据中心业务,在体量上将超过亚马逊云科技自2006年来建立的数据中心业务。我们无法断定微软能否继续保持当前的增长势头,或者说亚马逊方面是否会在几年之内实现反超。但到目前为止,双方的关系基本可以说是齐头并进、互有胜负。但一旦出现向场外数据中心基础设施的重大转变,微软在感知客户动向并留存既有客户方面仍然会比亚马逊更占优势。

谷歌这边也有亮点,他们正凭借在数据中心领域发明的第二代企业分布式计算一路追赶微软和亚马逊。但在可预见的未来,谷歌恐怕还无法将这些技术或价格优势转化为突破性的收入飙升。事实上,Google Cloud直到最近才刚刚实现正向收益,如下图所示:

顺带一提,整个2023年,三大云巨头的盈利能力主要源自用GPU训练生成式AI模型、包括在特定场景下为应用程序运行推理负载。如果没有生成式AI的推动,Google Cloud可能仍然摆脱不了亏损的状态,哪怕调整财会规则和延长服务器使用寿命也不行。而且这并不是季军的专利,亚马逊和微软也都采取了类似的方法来让自己的运营利润变得好看一点。

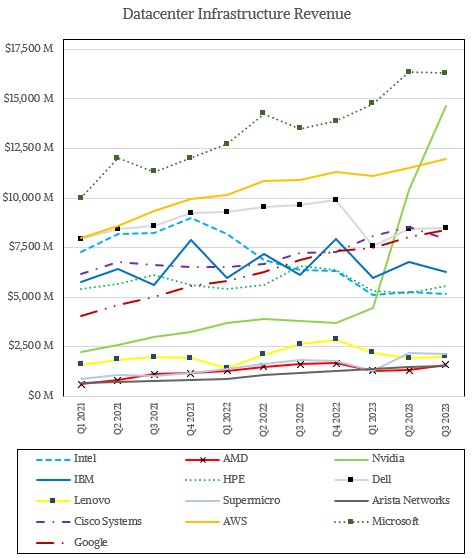

下面大的来了,让我们把所有13家供应商的收入全部塞进同一张图表,一次看个清楚:

可以看到,微软继续作为数据中心领域最大的参与者。亚马逊云科技在过去两个季度间被英伟达超越,GPU巨头由此坐二望一。戴尔、思科和Google Cloud的江湖地位则基本相当。

随着Power 10和System z16产品周期的结束,IBM在这份榜单中的排名略有下滑。恐怕要等到2025年Power 11和z17的再次亮相,蓝色巨人才能重新找回场子。英特尔与HPE在IBM之下齐头并进,身后的则是联想、Supermicro、AMD和Arista Networks,共同构成次数据中心榜单的第二梯队。

这就是单凭季度收入得出的数据中心市场参与者榜单,结果肯定出乎很多读者朋友的预料。

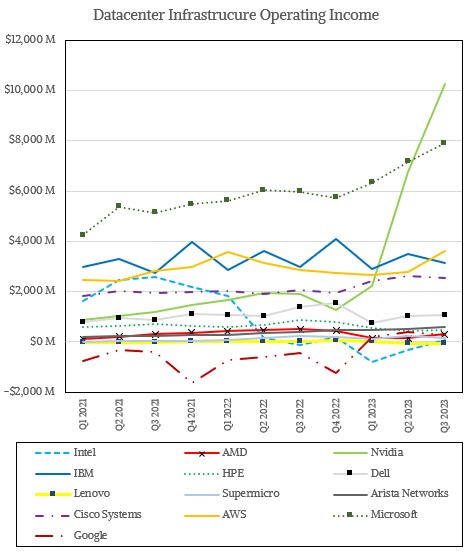

而如果单从营业利润入手,那么排名又会出现很大变动:

在数据中心运营利润方面,英伟达瞬间超越微软并且大幅领先。IBM、亚马逊云科技和思科的趋势基本保持一致;相比之下,其他厂商则继续挣扎在盈亏平衡线附近。

来源:业界供稿

好文章,需要你的鼓励

AI时代Chiplet设计中不可或缺的可观测性层

在基于Chiplet的架构中,可观测性正成为系统设计的关键缺失环节。多位半导体行业专家指出,AI可从硅层遥测数据中挖掘价值,但前提是架构须提供一致的检测手段、近传感器数据压缩及可编程采集能力。专家们强调,多供应商Chiplet生态系统需要标准化、安全的遥测模式,以实现跨芯片、封装和互联域的故障定位,同时保护敏感运营数据。目前,AI在遥测分析阶段已展现出显著价值,但可观测性的扩展本质上仍是架构问题。

当望远镜遇上“翻译官“:加州大学河滨分校等机构揭秘AI如何“读懂“星系照片

这项研究系统比较了四种AI图像分词策略在640000张星系图像上的表现,发现重建质量与物理属性预测能力之间存在根本性解耦,为天文基础模型的分词器选择提供了实验依据。

从传统CRM迈向智能化客户互动的转型之路

生命科学企业在全渠道战略和AI平台上投入巨大,但成效往往不尽如人意。问题根源不在于技术本身,而在于组织架构、数据治理和工作方式未能同步演进。许多转型项目止步于试点阶段,原因是各部门数据孤立、职责不清。要实现从传统CRM向智能互动的真正转型,企业需优先建立统一的数据基础和跨团队协作机制,并将AI能力嵌入日常工作流程,而非将其视为独立模块。

阿里Qwen团队教机器人“举一反三“:当AI大模型遇上机械臂,泛化能力的秘密在哪里?

阿里Qwen团队研究如何将大模型的规模化训练思路迁移到机器人操作领域,通过统一多机器人表示与38100小时数据预训练,让机器人在陌生场景和陌生机型上也能完成复杂操作任务。

2023

12/19

13:11

分享

点赞

从传统CRM迈向智能化客户互动的转型之路

Wonder与Zipline合作,无人机送餐服务将于2027年在德克萨斯州上线

无人机卫星通信突破:轻量化终端助力野火响应

Google承认AI发展速度已超过电网脱碳速度

欧盟拟将AWS和Azure列为数字市场"守门人"

隆湫资本完成对「蓝芯算力」Pre-B轮超3亿元独家投资

Visa、Stripe等140余家机构联合推出Open USD稳定币,剑指Tether

Anthropic发布Claude Sonnet 5大语言模型,编程能力与安全性双升级

Wayve以85亿美元估值启动8500万美元员工股权流动计划

遗留系统与数据缺口制约香港企业财资中心发展

美国要求OpenAI限制其最强大AI模型的访问权限

两党州长达成共识:数据中心建设费用不应转嫁给普通用户