IDC:第一季度云IT基础设施支出继续增长 非云支出大幅下滑

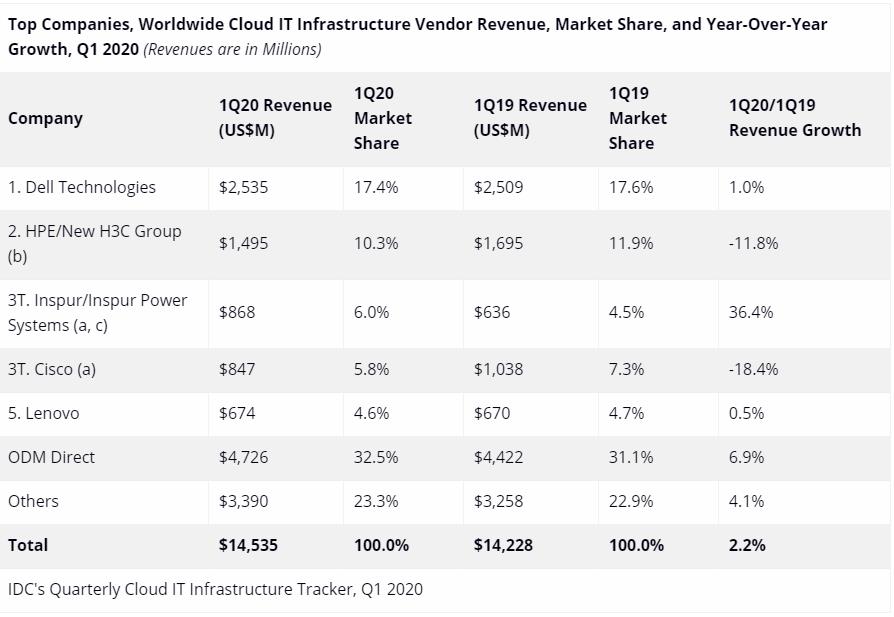

据IDC全球云IT基础设施季度追踪报告显示,2020年第一季度厂商从销售IT基础设施产品(服务器、企业存储和以太网交换机)中获得的收入增长了2.2%,而传统的非云基础设施产品支出同比下滑了16.3%。

新冠病毒大爆发所带来的广泛影响,是影响第一季度基础设施支出的主要因素。全球范围内的广泛封锁,以及经济的分阶段重启,引发了对基于云的消费者服务和商业服务的需求增长,从而让云服务提供商数据中心对服务器、存储和网络基础设施的需求也随之增加。结果就是,公有云成为2020年第一季度唯一一个没有同比下滑的细分市场,公有云IT基础设施支出达到了101亿美元,同比增长6.4%,而私有云基础设施支出同比下滑了6.3%,为44亿美元。

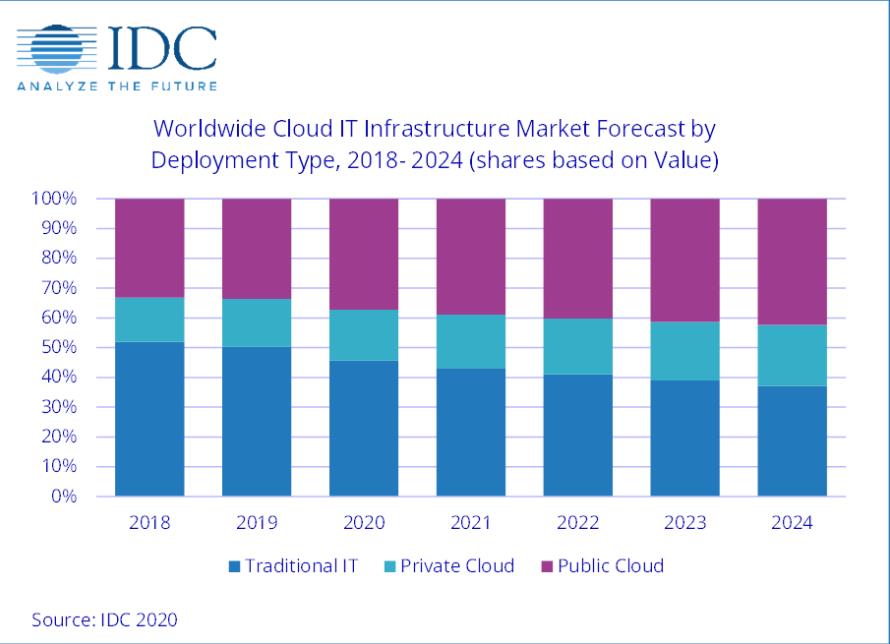

IDC预计,随着市场对于更高效、更具弹性的基础设施部署需求不断增加,云的采用率将进一步提高,今年剩下几个季度将继续保持第一季度的增长步伐。从全年来看,云IT基础设施方面的投资将超过非云基础设施,达到695亿美元,占IT基础设施总支出的54.2%。私有云基础设施支出有望在年内恢复,并弥补第一季度的下滑,从而实现全年1.1%的增长。公有云基础设施支出将增长5.7%,达到477亿美元,占云基础设施总支出的68.6%。

2020年,云基础设施和非云基础设施支出的差异,涉及所有三个IT基础设施领域:以太网交换机、计算平台和存储平台。在云部署环境中,计算平台仍是云IT基础设施支出最大的一个类别,支出达到362亿美元,而存储平台是增长最快的一个类别,支出增长8.1%,达到249亿美元。以太网交换机支出将同比增长3.7%。

从地区来看,2020年第一季度云IT基础设施的厂商收入差异很大,从中国增长21%到西欧下滑12.1%。

注释:

a。在IT基础设施市场,当某些或两家厂商的收入份额相差1%或不足1%的时候,IDC认为这些厂商位于并列位置。

b。由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为“ HPE /新华三集团”一个整体记录全球市场份额。

c。由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

从长期来看,IDC预计云IT基础设施支出的五年复合年增长率(CAGR)为9.6%,到2024年将达到1056亿美元,占IT基础设施总支出的62.8%。公有云数据中心将占其中的67.4%,复合年增长率为9.5%。私有云基础设施支出的五年复合年增长率为9.8%,非云IT基础设施支出今年有所回升,但五年复合年增长率为-1.6%,继续下滑。

来源:IDC

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2020

06/29

14:58

分享

点赞

WAIC2026 现场直击:开普勒顶流人气王,麒麟系列火爆出圈

面壁智能将密度定律带入具身智能

龙磁科技拟投3.58亿元扩建越南永磁铁氧体基地

首创一层Scale-up网络256卡全互联,摩尔线程MTT C256超节点为万卡及十万卡级集群夯实底座

从高血压诊疗入手,北京安贞医院让医疗大模型走出聊天框

西门子肖松:以场景为牵引,推动工业AI从单点实效迈向生产力跃迁

打造Token极致性价比 新华三震撼亮相2026世界人工智能大会

机器人管家系统上线!傅利叶携多款康养陪伴新品方案亮相WAIC 2026

赛那德“ 自主作业机器人天团” 登陆 WAIC:iLoabot-X+模型双升级,秀出具身场景落地硬实力

西门子Eigen工程智能体中国首发首展,荣获2026 WAIC SAIL之星奖

NVIDIA Cosmos 推动物理 AI 前沿发展

PPIO亮相WAIC 2026:发布智能模型网关,打造面向Agent时代的智能Token工厂