Synergy分析:2017年数据中心并购交易总额超200亿美元 数量创新高

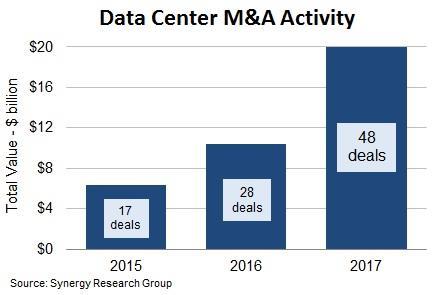

根据Synergy Research Group的最新数据,2017年数据中心领域的并购活动有所加速,去年交易总额高达200亿美元。

Synergy表示,这个总金额远远超过了前两年交易的总金额。更重要的是,该领域还有4笔规模超过26亿美元的交易处于已经达成一致、还未完成的状态。

Synergy首席分析师、研究总监John Dinsdale表示:“推动数据中心并购活动的因素是企业更多地致力于提高IT能力和减少拥有数据中心资产上。这一转变正在推动外包业务的巨大增长,不管是通过云服务还是使用托管设施,亦或是数据中心的出售和回租。”

Synergy称,2017年数据中心领域平均每周都会发生一次重要的并购交易。Digital Reality Trust公司以76亿美元收购DuPoint Fabros Technology,这是2017年最大的一笔数据中心收购,同时还有其他4笔交易的规模也超过了10亿美元,例如来自Equinix、Cyxtera Technologies、Peak 10和Digital Bridge等公司的收购。

其他2017年的并购活动包括12笔规模在1亿美元的收购,31笔规模小于1亿美元的收购,让2017年并购交易总数达到了48笔。相比之下,2015年和2016年两年的总数仅为45笔,而且其中只有3笔规模超过了10亿美元。

Digital Reality和Equinix是这三年来最大的消费方,在收购上总共花费了190亿美元。Equinix的收购是在全球范围内进行的,而Digital Reality则主要专注于美国和欧洲。

Synergy称,随着企业越来越多地采用公有云,并且这个趋势还会持续下去,相信将推动并购活动的增加。Dinsdale表示:“我们预计未来5年将会有更多的数据中心并购交易。”

好文章,需要你的鼓励

亚马逊Mechanical Turk停止接受新用户,众包平台走向终结

亚马逊旗下运营近20年的众包平台Mechanical Turk已停止接受新用户注册,并将于2026年7月30日正式关闭。该平台于2005年上线,早于AWS公有云业务,曾是全球知名的众包任务市场,涵盖验证码识别、情感标注等人工任务,后转型为AI训练数据标注工具。随着亚马逊推出SageMaker Ground Truth等替代方案,Mechanical Turk的历史使命已宣告终结。

当AI助手“看“电脑屏幕,就像让一个视力正常的人蒙眼操作——德克萨斯大学达拉斯分校的解法

LUMOS是一个让AI通过操作系统无障碍接口直接读取界面语义信息来操控电脑的中间层,避免依赖截图识别,降低AI电脑操作的资源消耗和出错率。

微软推出Memora,致力于解决AI智能体的记忆难题

微软研究院发布Memora记忆系统,旨在解决AI智能体在长期部署中记忆碎片化、检索效率低的问题。Memora通过将存储内容与检索方式解耦,引入"主抽象"与"线索锚点"双组件架构,在LoCoMo和LongMemEval两项基准测试中表现优异,上下文token用量最高可降低98%。但专家提醒,实际企业成本还需考虑索引、存储及合规审计,且该项目目前仍处于研究阶段,尚未达到生产就绪水平。

腾讯混元携手多所高校,让3D网格生成快如闪电——PolyFlow如何破解困扰业界多年的“拓扑难题“

腾讯混元联合多所高校提出PolyFlow,用流匹配模型并行生成艺术家风格3D网格,速度比自回归方法快百倍,几何精度达到新高。

2018

01/05

10:16

分享

点赞

亚马逊Mechanical Turk停止接受新用户,众包平台走向终结

微软推出Memora,致力于解决AI智能体的记忆难题

SGE计划在英国部署14座BWRX-300小型模块堆,总装机容量达4.2吉瓦

特斯拉在迈阿密划定Robotaxi小范围服务区,得克萨斯扩张仍受阻

Luxonis完成1400万美元融资,为智能自动化打造视觉感知层

.NET 8 与 .NET 9 即将停止支持,微软建议升级至 .NET 10

苹果供应商塔塔电子遭黑客攻击,iPhone 18 Pro核心机密外泄

美国解除对Anthropic旗下Fable 5和Mythos 5大语言模型的出口限制

Meta推出定制CXL芯片Vistara,让旧内存在新服务器中焕发新生

Bending Spoons完成180亿美元IPO,创始人谈如何将运气从成功方程式中剔除

浏览器大战进入新阶段:Chrome与Safari之外的最佳替代选择

华盛顿特区都会区迎来首批途中电动公交充电桩