HPE系统业务:在艰难时局下求取平衡

对HPE来说,没有哪个徽标比这款经典纸箱更加深入人心。

HPE用这样的箱子打包过无数组件,这些组件最终构成了我们熟悉的服务器、存储阵列和交换机,又盛放在更大的箱子中被运送给全球各地的数百万客户——其中有大型企业、政府机构,也有学术组织和中小公司。

而HPE选择的矩形徽标,无疑就是在强调这样的自我意象。如此清晰的自我认知对财富500强企业来说肯定是好事,也能帮助HPE在竞争激烈的数据中心领域守住初心。虽然其业务定位在生态链中具有重要意义,但上游毕竟还要依靠其他厂商制造并支持这些设备。而且必须承认,数据中心领域的大部分利润都最终流向了计算引擎、其他半导体组件,还有运行在这些设备之上的系统软件等供应商手中。HPE身处的行业相当艰难,而且随着世界各国央行普遍拉高利率以抑制通货膨胀,企业IT支出正应声下降、压力正一环环传导至HPE身上。

![]()

种种迹象表明,这种精心设计的支出放缓已经奏效。在截至今年4月的2023财年第二季度,HPE的服务器出货量就有所萎缩,而且未来一段时间的收入降幅甚至比去年同期更加严重。换句话说,HPE核心系统业务的收入和利润双减恐怕已成定局。

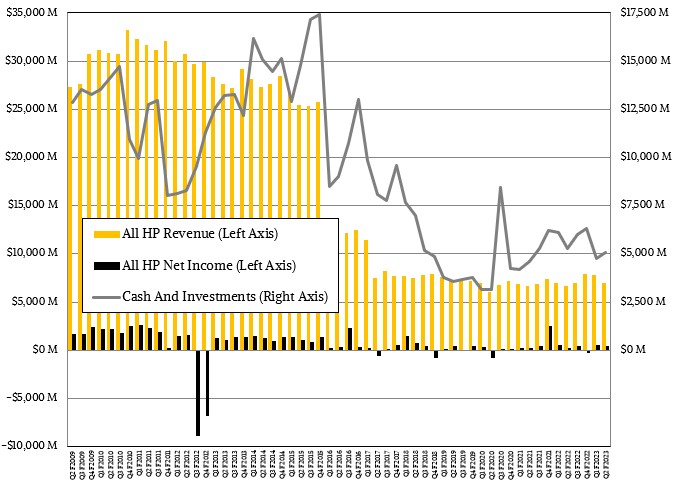

本季度,HPE实际销售额增长3.9%至69.7亿美元,净收入增长67.2%达到4.18亿美元。(按HPE开展业务的全球各地经济体固定货币收入计算,则销售额增长率约为9%;但因为将收益带回位于圣何塞的HPE总部,美元的强势地位导致美元换算后涨幅缩水。)HPE此前曾一直向华尔街强调,本季度的预期销售额应该在71亿到75亿美元之间,显然跟真实结果存在较大差距。

公司收益降低10.7%,收入则下降16.6%,尚处于正常波动范围;HPE本财季末银行存款为50.6亿美元,较去年同期下降了4.3%。

真正令人忧心的,其实是HPE公司2023财年第二季度中的其他几个数字:负责销售服务器和交换机设备的计算部门销售额同比下降7.5%,目前为27.6亿美元,较2023年第一季度环比下降20.1%,较2022年第四季度更是低了10亿美元以上。可在这种情况下,计算部门的税前营业利润反而增长了1.2%达到4.2亿美元,看来HPE要么是供应链设计得好、要么就是利润空间留得足。

另一个令人担忧的问题在于,HPC和AI业务的收入同比增长了18.3%,达到8.4亿美元——其中大部分由Cray超级计算机业务贡献,但最终核算下来还是亏损了200万美元。正如SGI和Cray几十年来的财务历史所反复证明,HPC仿真和建模系统业务真的很难赚钱(产生实际利润)。也就是说,尽管百亿亿次和准百亿亿次系统的合同数额看着过瘾,但其中的主要收益最终都将流向AMD和英伟达,HPE只能跟着喝口汤、甚至汤都没得喝。

HPE的存储产品组合收入10.4亿美元,下降5%,利润则缩水40.6%来到8200万美元。

HPE公司CEO Antonio Neri在与华尔街分析师的电话会议上表示,“第二季度,我们看到宏观经济的健康水平有所下降,导致客户需求失衡,这一点在通用计算领域体现得尤为明显。此外,客户规模、行业和地理位置分布也出现了失衡状况。欧洲、亚洲和中等规模企业的销售表现好于预期,而北美金融服务和制造业的某些大型企业客户在支出方面更趋保守。过去几个月来,销售周期正在延长,因为客户不愿快速敲定大型项目。有些人在下单时,还需要额外申请内部批准。我们将继续强化软销售流程,尽可能加快交易速度。”

面对种种现实挑战,再加上中美之间长期持续的政治和经济紧张局势,HPE希望谈判出售与清华紫光合资企业新华三的49%股份自然也在情理之中。考虑到2015年参股时投入了23亿美元,如今折现35亿美元的股权最好能变成现金;至少好过长期龟缩之后,却赫然发现自己既无法占领中国数据中心基础设施市场,也拿不到股份变现的收益。HPE还谈判达成了一项新的商业协议,可通过新华三直接在中国销售计算设备。这笔交易预计需要6到12个月才能完成,而且有会议称HPE打算用这笔回笼资金收购超融合基础设施供应商Nutanix。多年以来,关于Nutanix的收购传闻从来没有信息,最新一次出现在去年10月。Nutanix目前的市值为69亿美元,掌握的现金流则略高于50亿美元。从这个角度看,出售新华三股份带来的35亿美元还远远不够,除非HPE选择借债或者发行新股。

Neri表示,尽管经济形势相当严峻,但在今年和明年一系列超大规模超级计算机订单的推动下,HPE第二季度末的订单量达到了“历史正常水平”的1.5倍。Neri在谈到本季度HPC和AI部门订单量飙升时解释称,部分原因在于“包括大型云服务商在内的多家财富500强企业,还有希望借助超算解决方案优化AI负载的数字原生初创企业,最近一段时间客群规模正显著增加。”虽然跟世界上规模最大的HPC中心相比,HPE提供的系统规模较小,但趁着这波AI训练浪潮,企业客户还是愿意承受一定系统溢价——毕竟AI超算系统还是要比传统大型HPC中心便宜得多。

HPC掀起的超算浪潮,就由AI来继承。

Neri对这批订单的判断非常准确,并表示第二季度AI训练系统的交易总额超过8亿美元,其中大型云服务商和企业的年度合同数额大多超过1亿美元。

Neri在会上强调,“我们预计这部分业务将继续增长,相信这些交易将在未来几个季度中产生可观的收入。”

另一个好消息是,GreenLake硬件即服务产品在HPE的年度经常性收入中占比66%,第二季度达到11亿美元,合同总价值更是超过100亿美元。我们认为,计算部门的业绩下滑有相当一部分源自大型企业ProLiant服务器从直接销售到设施订阅的转变。HPE尚未公布具体数字,但从直接销售额转向订阅付费的每一家软件和硬件制造商,在转型中期都必然受到巨大打击,HPE当然也不例外。而且最近几个月来,银行(特别是地方性银行)因财务压力沉重而削减了IT支出,以往在HPE处采购设备的制造业企业也纷纷要求采购部门先缓一缓。

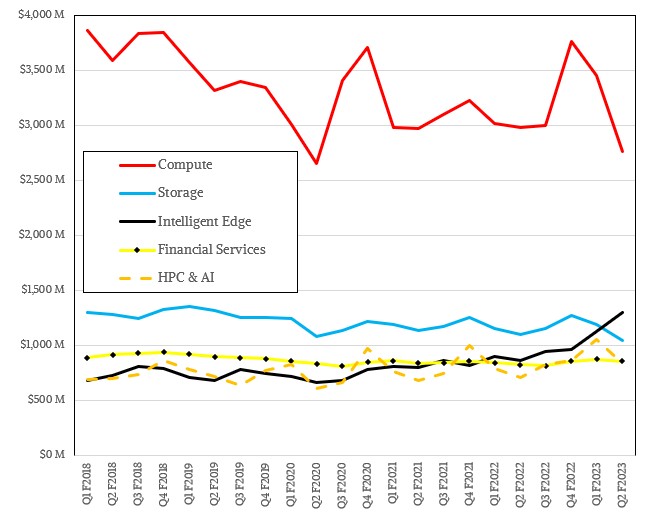

展望未来,HPE认为计算部门的收入按固定汇率计算将增长4%至6%,略低于此前预期的5%到7%。即使如此,得益于HPC和AI订单,以及边缘计算和网络业务销售的强劲表现,2022财年至2025财年(含)间的复合年增长率仍可保持在2%到4%之间。

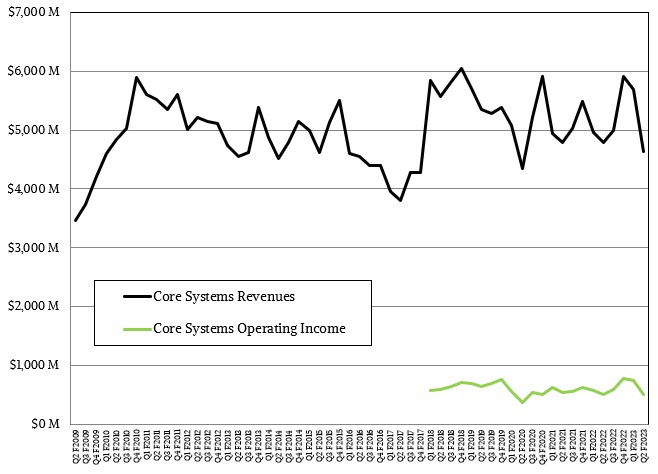

每个季度,我们都会尝试衡量核心系统业务的表现,并与当初惠普时代的历史数据做对比。

首先需要注意的是,目前的销售额远不及惠普在2009财年刚刚走出大萧条期的最低水平。惠普当时核心系统业务的销售总额迅速回升到了50亿美元左右,而且长期稳定保持。期间虽然因为先后收购SGI和Cray而出现过一定波动,但随时间推移,核心系统业务仍然趋于平稳。而包括ProLiant和Superdome服务器、各类存储产品、Cray旗下HPC/AI系统,以及全部设备的技术支持和融资等业务虽然有起有落,但在营业收入(按旧惠普数据计算)或税前收入(按HPE数据计算)始终占比在11%到13%。很明显,HPE必须将Cray纳入组合才能保持核心系统的平均上限收益——即使Cray业务本身缺乏盈利能力,其带来的成本削减效果和对其他系统销售的严格定价也扩大了利润空间,在HPE的整体运营中发挥了重要的辅助性作用。

毕竟当下HPE手里就这么几张牌,面对数据中心市场的残酷竞争,真的很难想象怎样才能比Neri做得更好。

好文章,需要你的鼓励

Perplexity 欲收购 TikTok 并开源其算法

AI 搜索初创公司 Perplexity 提出收购并改造 TikTok 的方案,包括重建算法、开源推荐系统、升级 AI 基础设施等。该公司声称有独特优势可避免垄断,但面临来自 Oracle、Microsoft 等竞争对手的挑战。考虑到 Perplexity 此前的营销行为,这一提议的真实性尚不明确。

Apple Watch 或将内置摄像头以支持 AI 功能

据报道,苹果正计划在未来两年内为 Apple Watch 添加摄像头,以支持包括 Apple Intelligence 在内的人工智能功能。该公司考虑在 2027 年前为标准系列和 Ultra 型号手表添加摄像头,这一趋势反映了智能手机制造商对 AI 功能的日益重视。

什么是 AI 工厂,为什么 Nvidia 押注它?

英伟达提出"AI工厂"概念作为大规模创建AI系统的新范式,将AI开发比作工业流程:原始数据输入,通过计算精炼,最终产出有价值的智能模型。本文深入探讨英伟达的AI工厂愿景,解析其如何实现智能的工业化生产。

iOS 18.4 新增多项 Apple Intelligence 功能特性

iOS 18.4 更新为苹果智能系统增添多项实用功能,包括优先级通知、视觉智能扩展支持和应用商店评论摘要等创新特性。

2023

06/02

08:56

分享

点赞

戴森发布《中国养宠家庭健康清洁电器白皮书》 助力构建健康舒适的“宠爱家”

干旱监测:新兴技术为农业播种希望

Perplexity 欲收购 TikTok 并开源其算法

Apple Watch 或将内置摄像头以支持 AI 功能

什么是 AI 工厂,为什么 Nvidia 押注它?

iOS 18.4 新增多项 Apple Intelligence 功能特性

Nvidia GTC 2025:存储厂商搭乘 Nvidia 快车

DeepSeek 发布采用 MIT 许可证的改进版 V3 模型

一个新的、具有挑战性的 AGI 测试让大多数 AI 模型难以应对

OpenAI 表示其 AI 语音助手现在更适合对话交流

华为李鹏:携手同行,智创未来

华为汪涛:因聚而生,众智有为

京东云与宝德计算战略签约,共绘分布式存储与智算新未来

性能狂飙70%!宝德 x 京东云AI存储一体机新品上市,重塑行业标杆

英特尔推出搭载至强6处理器的卓越AI和网络解决方案

HPE Gen12:英特尔至强6加持,数据中心和边缘计算的“新宠”

Scality 推出面向 Veeam 备份的 ARTESCA 按量付费存储服务

服务器基础知识全解(终极版)

思科希望拥有人工智能数据中心后端基础设施

据报道,慧与同埃隆.马斯克的X公司签署价值10亿美元的人工智能服务器大单

HPE谈2025年合作伙伴激励包:Alletra MP、Private Cloud AI、VM Essentials均属于最高倍薪酬类别

小型超算中心基础设施电气设计要点