IDC:2020年第二季度公有云IT基础设施首次赶超传统IT

根据IDC全球云IT基础设施季度追踪报告显示,2020年第二季度厂商从销售IT基础设施产品(服务器、企业存储和以太网交换机)中获得的收入同比增长了34.4%,而传统的非云基础设施产品支出同比下滑了8.7%。

这一增长表明该市场对COVID-19大流行在商业、教育和社会活动方面引发的重大调整以及IT基础架构在这些调整中发挥的作用做出的响应。在世界各地,在线工具已经深入到人们生活的方方面面,包括协作、虚拟商业会议、娱乐、购物、远程医疗和远程教育。云环境特别是公有云是这一趋势的关键推动力。2020年第二季度,公有云IT基础设施的支出同比增长了47.8%,达到141亿美元,首次超过了非云IT基础设施的支出水平。该季度,私有云基础设施的支出同比增长了7%,达到50亿美元,其中本地私有云占比64.1%。

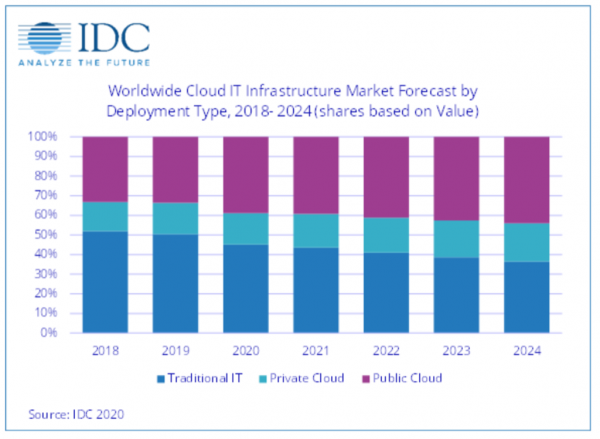

IDC认为,硬件基础设施市场已达到转折点,云环境将在总体支出中占有越来越多的份额。IDC提高了对2020年全年云IT和非云IT支出的预测,同时,云IT基础设施支出仍有望超过非云基础设施的支出,份额分别为54.8%至45.2%。这一增长主要是有由公有云IT基础设施推动的,虽然预计将在2020年下半年有所放缓,但全年同比增长16%,达到524亿美元。私有云基础设施支出在下半年也将出现疲软,全年达到215亿美元,同比仅增长0.3%。

截至2019年,从计算平台和以太网交换机来看,云IT环境相比非云环境占据着主导地位,但是大多数新交付的存储平台仍驻留在非云环境中。从2020年开始,随着公有云提供商增加了存储平台的投资,这一趋势仍将在所有三个技术领域中持续存在。2020年云部署环境中,计算平台仍将是支出最高的部分(50.9%),为377亿美元,存储平台将是增长最快的部分,支出将增长21.2%至278亿美元,以太网交换机部分将同比增长3.9%至85亿美元。

2020年第二季度,所有地区的云IT基础设施支出均有所增加,其中两个最大的地区是中国和美国,年增长率最高,分别为60.5%和36.9%。除了中东欧以及中东非洲以外的所有地区,公有云基础设施的增长都超过了私有云IT的增长。

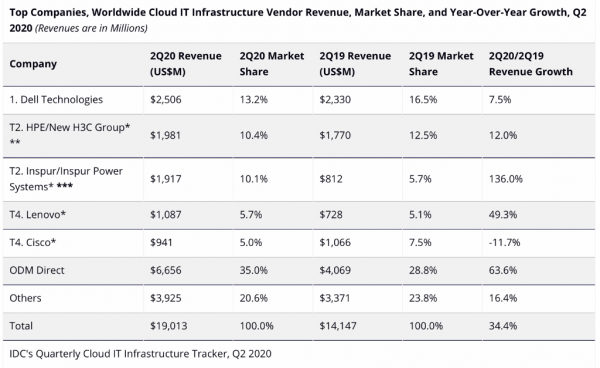

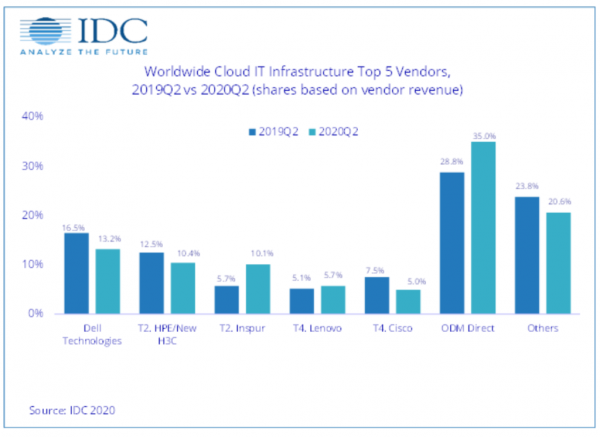

从厂商层面来看,结果是好坏参半的。浪潮销售云环境的收入翻了一番多,在厂商排名中位列第二,而ODM Direct部分同比增长了63.6%,联想的收入突破10亿美元,同比增长49.3%。

注释:

在全球IT基础设施市场,当两家或者更多厂商之间的收入份额相差1%或不足1%的时候,IDC认为这些厂商位于并列位置。

由于HPE和新华三集团现有的合资公司,IDC从2016年第二季度开始把HPE和新华三集团作为“ HPE /新华三集团”一个整体记录全球市场份额。

由于IBM与浪潮成立了合资公司,所以IDC从2018年第三季度开始将浪潮和浪潮商用机器作为“浪潮/浪潮商用机器”一个整体记录全球市场外部市场份额。

长期来看,IDC预计云IT基础设施支出的五年复合年增长率为10.4%,到2024年达到1093亿美元,占IT基础设施总支出的63.6%,公有云数据中心占比69.4%,复合年增长率为10.9%。私有云基础设施支出的复合年增长率为9.3%。非云IT基础设施支出将在2020之后开始反弹,但总体将继续下滑趋势,复合年增长率为-1.6%。

好文章,需要你的鼓励

UNIX V4磁带成功恢复:首个C语言编写的UNIX版本重新运行

计算机历史博物馆软件馆长Al Kossow成功恢复了上月在犹他大学发现的半世纪前磁带内容。UNIX V4是首个内核用C语言编写的UNIX操作系统版本,已从1970年代九轨磁带中成功恢复。现可从互联网档案馆下载并在SimH中运行。该版本包含约5.5万行代码,其中2.5万行为C语言,内核仅27KB大小。恢复过程使用了readtape程序采样原始磁通变化进行数据重建。

新加坡南洋理工大学提出“棱镜假设“:像光谱仪一样解读图像的神秘密码

新加坡南洋理工大学研究团队提出"棱镜假设",认为图像可像光谱一样分解为不同频率成分,低频承载语义信息,高频包含视觉细节。基于此开发的统一自编码系统UAE,通过频率域分解成功统一了图像理解和生成能力,在多项基准测试中超越现有方法,为构建真正统一的视觉AI系统提供了新思路,有望推动计算机视觉技术向更智能统一的方向发展。

AWS为Nutanix AHV虚拟化平台新增混合云存储支持

亚马逊云服务宣布其存储网关现已支持Nutanix的AHV虚拟化管理程序,进一步扩展混合云存储解决方案。此前AWS存储网关已支持VMware ESXi、微软Hyper-V和Linux KVM。由于AHV基于KVM架构,AWS表示添加支持相对容易。随着Broadcom收购VMware后策略调整,许多企业正寻求替代方案,Nutanix成为热门选择。分析师预测VMware可能在三年内失去35%的工作负载。

当AI遇到“健忘症“:芝加哥大学团队如何让智能助手不再胡编乱造

芝加哥伊利诺伊大学团队提出QuCo-RAG技术,通过检查AI训练数据统计信息而非内部信号来检测AI回答可靠性。该方法采用两阶段验证:预检查问题实体频率,运行时验证事实关联。实验显示准确率提升5-14个百分点,在多个模型上表现稳定,为AI可靠性检测提供了客观可验证的新方案。

2020

10/02

19:24

分享

点赞

Gartner:到2025年,全球公有云终端用户支出将达到7230亿美元

让AI成为现实,我们需要一位首席人工智能官(CAIO)

Gartner:2023年全球IaaS公有云服务收入增长16.2%

IDC上调数据中心计算与存储支出预测

IDC预测2027年公共云服务支出将达到2190亿美元

Gartner预测2024年全球公有云终端用户支出将超过6750亿美元

2024年超大规模数据中心企业:全球最大型的数据中心运营商将何去何从?

康普【网事数说】 - 1.6T光纤网络何时部署更合适?

Gartner:可持续发展和数字主权将作为选择公有云生成式AI服务的首要标准

硬功夫的巅峰,亚马逊云科技获云原生基础设施技术能力评估最高分