英伟达数据中心收入继续增长,“Blackwell平台逐渐步入正轨”

面对如火如荼的生成式AI浪潮,每个人都在关注英伟达刚刚公布的截至10月的2025财年第三季度财务业绩。从目前的形势来看,英伟达似乎不必急于推出其“Blackwell”GPU平台。因为尽管多篇报道指出该平台因发热量过大等问题而再次延迟交货,但企业客户为上一代“Hopper”GPU平台付费的热情仍旧高涨。从数字上看,Blackwell GPU的生产制造工作量达到Hopper GPU的两倍有余,但带来的收入仅增加至约1.7倍。考虑到前者采用的先进制程工艺,其实际生产成本可能还不止于此。

换句话说,英伟达通过继续销售H100和H200 GPU赚取的收入,要比下一代B100和B200设备多得多。所以哪怕Blackwell先后经历了掩模缺陷(问题已经修复,但导致生产工作推迟了数周)以及如今的组件过热导致的交货延迟,其江湖地位也并不会受到影响。问题终将得到解决,而英伟达联合创始人兼CEO黄仁勋也将继续见证公司在硅谷银行的支票账户不断收到惊人的结算数额。

而这,基本就是对英伟达公司2025财年第三季度实际表现的概括和总结。

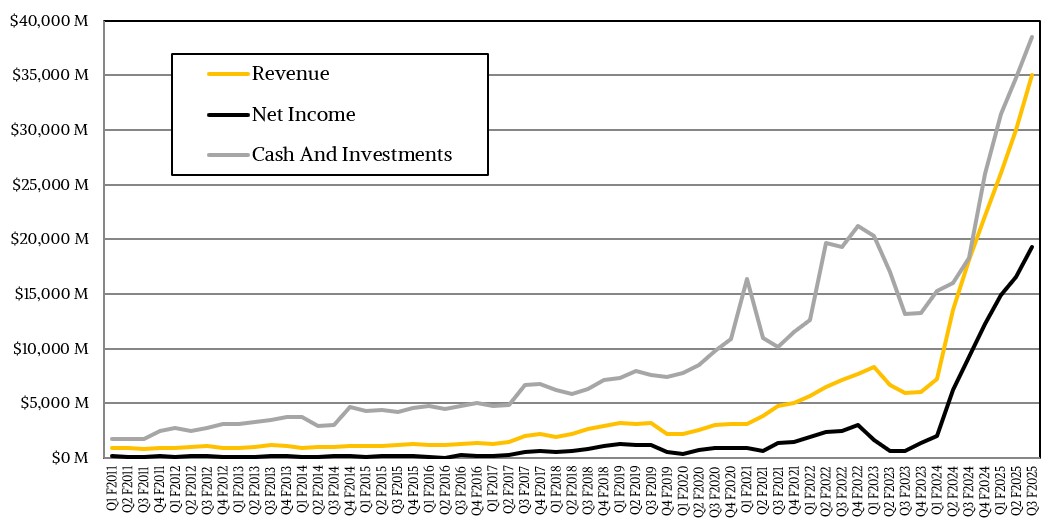

在当季度,英伟达总销售额为350.1亿美元,较去年同期增长93.6%,营业收入增长89.2%至218.7亿美元,净利润增长108.9%来到193.1亿美元。尽管因为研发、股票贺岁和一般成本上涨而持续加大投入,英伟达在本季度末仍然手握384.9亿美元的恐怖现金流。这笔现金储备较上个季度增加了36.9亿美元,更是达到去年同期的2倍有余。

总而言之,如今的英伟达拥有着公司历史上前所未见的财务冗余空间。

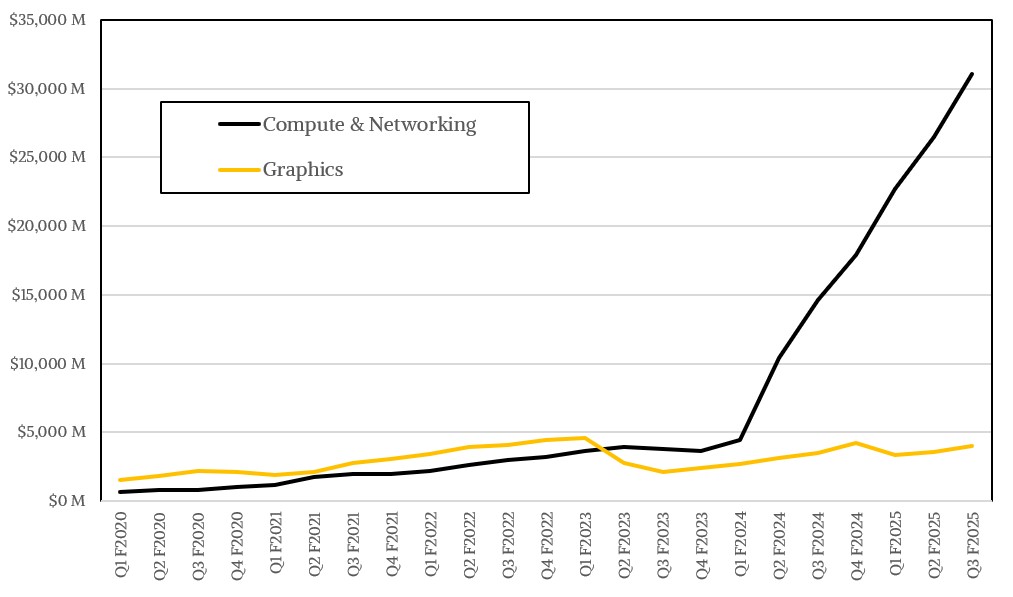

在截至10月的当季度,英伟达游戏显卡收入(不知道大家是否还记得,英伟达曾是一家主做游戏显卡、仅拥有少量数据中心业务的厂商)为40.5亿美元,增幅为16.4%。相比之下,公司绝大部分收入(本季度总额为310.4亿美元,同比增长至2.1倍,环比增幅则为17.4%)由旗下计算和网络部门所贡献。

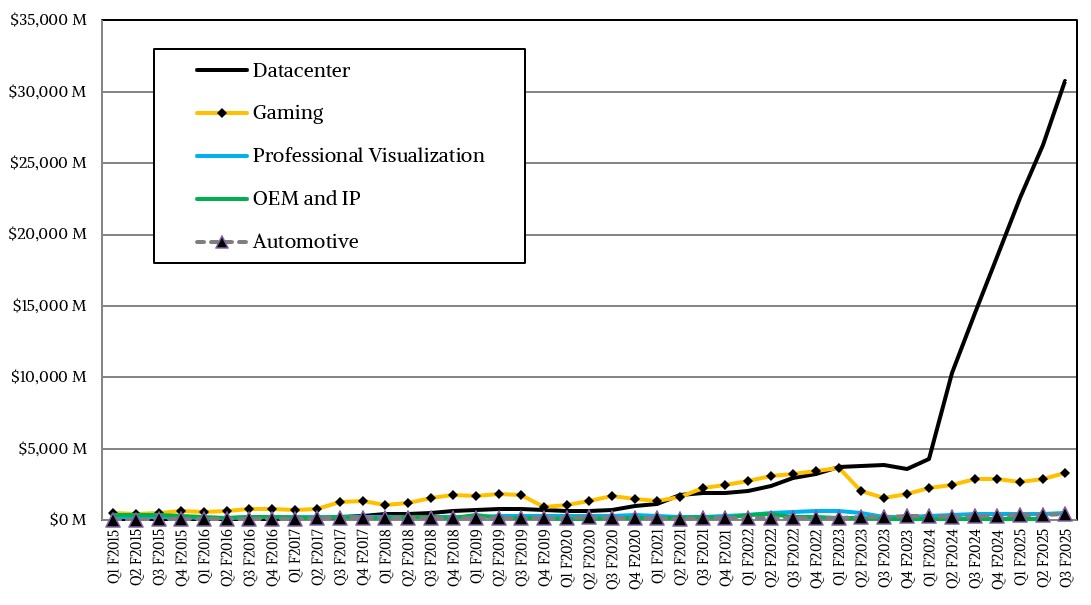

另外需要注意,英伟达的数据中心业务并未囊括所有计算收入,只能说大部分计算业务都在其中,也有少部分游戏设备面向数据中心场景出货。因此,计算和网络部门的收入总会跟数据中心这个统计大类有所出入。

在2025财年第三季度,英伟达的数据中心业务收入为307.7亿美元,同比增长至2.1倍,环比增幅为7.1%。根据英伟达首席财务官Collette Kress在电话会议上向华尔街分析师们做出的陈述,我们估计约有49.5%的数据中心收入来自对“云服务供应商”的销售,总额为152.3亿美元。与一年之前相比,这一数字增长至2倍,意味着云服务商期间部署了容纳数万张GPU的庞大集群,以供租户按需买断资源使用时长。包括Meta Platforms等超大规模基础设施运营商在内的其他企业、政府和学术机构客户,则占据了剩余155.4亿美元收入。数据中心业务这两大版块均实现了倍增以上增幅,其中云计算业务尽管同比增速放缓,但环比增长速度却更快。

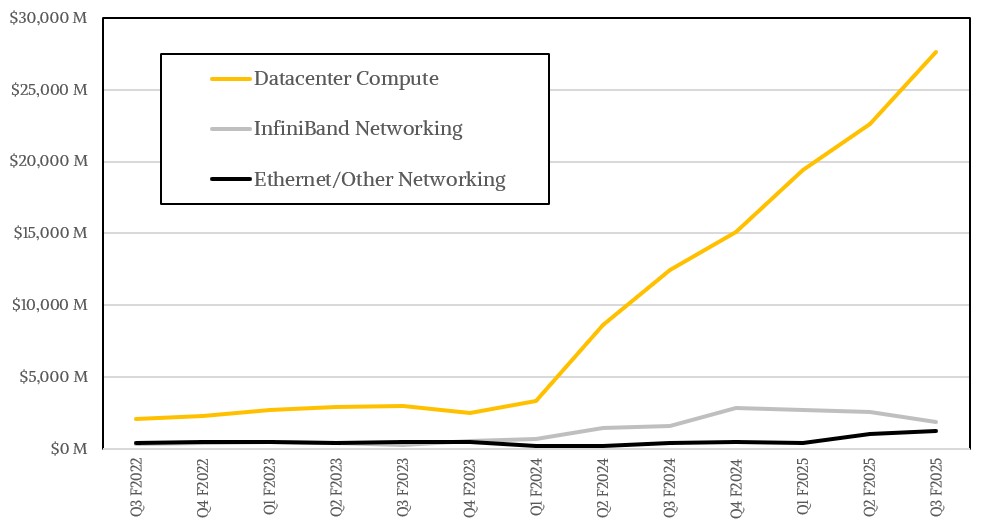

值得庆幸的是,英伟达在最近几个季度一直在将数据中心计算从数据中心网络销售当中剥离出来。所以现在我们能够看到两部分业务的确切统计数字,不必像之前那样单凭猜测。

如上所示,数据中心的计算部分仍然占据主导地位,这也反映出客户在计算和网络方面对于高性能计算/AI超级计算机的积极投资。本季度,计算业务带来了276.4亿美元美元收入,同比增长至2.2倍,环比增幅为22.3%。网络业务同比增长51.8%来到31.3亿美元,但环比下降了14.7%。我们的统计模型显示,InfiniBand销售额同比仅增长15.2%,环比则下降27.3%来到18.7亿美元。以太网网络主要由一系列大型Spectrum-X集群驱动,例如xAI在其孟菲斯数据中心安装的接入10万张H100 GPU的集群,这部分网络业务在本季度同样增长至接近2倍,面向AI用例的Spectrum-X销售额则增长至2倍以上。我们据此推测,2025财年第三季度英伟达全部以太网产品的销售总额大约为12.6亿美元。

Kress还稍微介绍了一下本季度数据中心产品的销售情况,称H200加速器在第三季度实现了“数十亿美元销售额”,成为英伟达公司历史上增长速度最快的产品。亚马逊云科技、微软Azure以及Coreweave等纷纷推出基于H200的实例。她进一步强调,Blackwell的掩模工程问题已经解决,但却对传闻中Blackwell的发热问题只字未提(由此看来,这有可能只是毫无根据的谣言,旨在打压英伟达公司股价)。Kress补充称,Blackwell现已全面投入生产,本季度各合作伙伴已经收到超1.3万张Blackwell CPU样品。微软Azure将率先推出基于GB200 Grace CPU-Blackwell GPU混合平台的实例。

她在电话会议上指出,“Blackwell的市场需求量惊人,我们正在努力满足客户提出的要求。”

英伟达公司联合创始人兼首席执行官黄仁勋还专门对旺盛的需求做出解释。除了通过添加GPU的“常规”方式提高性能,以便处理数万亿参数之下的数万亿token之外,新的基础模型还能在其最新一代GPU上实现更多处理功能,包括使用合成数据进行训练以细化学习及AI反馈。除此之外,模型开发者还在尝试建立“思维链”模型,以模仿人类在进行深度思考或者创造性思维时做出的偶发和随机性探索——这被称为推理时间扩展。黄仁勋强调,这些代表生成式AI下一发展阶段的项目从今年早些时候就已经在Hopper GPU上开始构建,且最大规模跨越10万张加速器。随着Blackwell的推出,这些最先进的基础模型也将以同等规模向新款GPU架构迁移,并进一步做出扩展。

英伟达在第三季度已经签下价值“数十亿美元”的Blackwell平台订单,并将在包括2026财年的后续几个季度当中,不断推动该产品线以力求拉升收入水平。(据推测,两代架构的交接可能发生在明年4月或5月,届时Blackwell GPU为英伟达贡献的收入将首次超过Hopper。)

在电话会议上被问及掩模问题和发热传闻时,黄仁勋表示“我认为我们的Blackwell路线图运转良好。据我所知,一切都在按计划进行。”

从黄仁勋长久以来的良好声誉来看,他应该不会对英伟达的现实问题故意隐瞒。

好文章,需要你的鼓励

Allen AI团队推出SAGE:首个能像人类一样“想看多长就看多长“的智能视频分析系统

Allen AI研究所联合多家顶尖机构推出SAGE智能视频分析系统,首次实现类人化的"任意时长推理"能力。该系统能根据问题复杂程度灵活调整分析策略,配备六种智能工具进行协同分析,在处理10分钟以上视频时准确率提升8.2%。研究团队创建了包含1744个真实娱乐视频问题的SAGE-Bench评估平台,并采用创新的AI生成训练数据方法,为视频AI技术的实际应用开辟了新路径。

联想推出DE6600系列:更智能的存储解决方案

联想推出新一代NVMe存储解决方案DE6600系列,包含全闪存DE6600F和混合存储DE6600H两款型号。该系列产品延迟低于100微秒,支持多种连接协议,2U机架可容纳24块NVMe驱动器。容量可从367TB扩展至1.798PiB全闪存或7.741PiB混合配置,适用于AI、高性能计算、实时分析等场景,并配备双活控制器和XClarity统一管理平台。

AI视觉模型真的能看懂长篇文档吗?中科院团队首次揭开视觉文本压缩的真相

中科院团队首次系统评估了AI视觉模型在文本压缩环境下的理解能力,发现虽然AI能准确识别压缩图像中的文字,但在理解深层含义、建立关联推理方面表现不佳。研究通过VTCBench测试系统揭示了AI存在"位置偏差"等问题,为视觉文本压缩技术的改进指明方向。

2024

11/23

12:47

分享

点赞

数智时代,openGauss Summit 2025即将发布哪些技术创新破局

“算力+储能”深度融合:超智算发布分布式算力超级节点储能解决方案

联想推出DE6600系列:更智能的存储解决方案

创业公司如何在严格监管行业中实现生死攸关的创新

OpenAI发布GPT-5.2-Codex模型,软件工程自动化能力大幅提升

Waterfox浏览器宣布拒绝AI功能,瞄准Firefox忠实用户

TikTok美国业务出售交易将于下月完成

破局AI数据中心安全瓶颈:Fortinet联合NVIDIA引领隔离式加速新航向

智算中心进化论,科华数据如何做到“更懂”

更高负载、更快建设:2026年数据中心六大趋势

Snowflake数据库更新引发全球大规模服务中断

AI编程初创公司Lovable融资3.3亿美元,英伟达等科技巨头支持