前路坎坷:英特尔数据中心业务该如何破局?

几年之前,英特尔的CPU和GPU设计曾双双陷入困境,其根本原因就是芯片巨头的研发与制造能力逐渐落后于代工大厂台积电的制程封装技术。当时技术业界普遍认为,芯片市场正迎来一波深远的趋势性变化:英特尔的CPU市场份额可能最终稳定在40%左右,AMD或将凭借40%的占比与之分庭抗礼,而Arm与RISC-V则分别以19%和1%的比例开辟出新的数据中心计算引擎赛道。

而从日前英特尔高层的财报电话会议上,我们不仅没有听到关于芯片巨头2023年第四季度财务业绩的信息,也很难找到能够颠覆上述预期、扭转市场态势的有力举措。

凭借AI大爆发时代积累下的巨量财富,英伟达已经在HBM内存领域和其中采用的先进2.5D封装技术形成了强劲的掌控力,因此估计英伟达未来将继续以85%到90%的绝对优势继续在市场上占据主导地位。更具体地讲,无论AMD、英特尔及其他厂商在未来四年间如何打造自己的矩阵数学加速器,运行AI与HPC工作负载的历史使命仍将主要落在英伟达肩头。

所以我们就从相对激进的立场出发,采取40%的CPU市场份额加个位数水平的AI/HPC加速器份额这一假设,粗略计算出了英特尔未来数据中心业务的可能表现。当然,如果英特尔在计算引擎设计和制造方面真能实现突破性进展,那么考虑到数据中心领域的激烈竞争态势,成功“逆天改命”也并非没有机会。但这绝非易事,因为除了英伟达和AMD之外,曾在过去十年将英特尔捧上神坛的超大规模基础设施运营商和云服务商们,如今也开始成为芯片巨头最强有力的竞争对手。

经历了几年的挣扎期,现在的人们可能已经不太记得,在曾经快速扩张的数据中心计算市场当中,英特尔也占据过高达97%的CPU营收份额,纯利润更是经常在50%上下徘徊。但天降横财往往令人丧失斗志,随着AMD的有力反扑与英伟达的迅速崛起,那个曾经美好的黄金时代终将落幕。

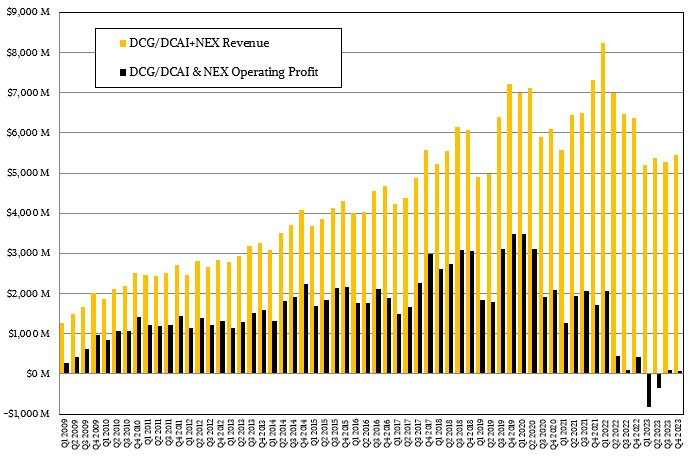

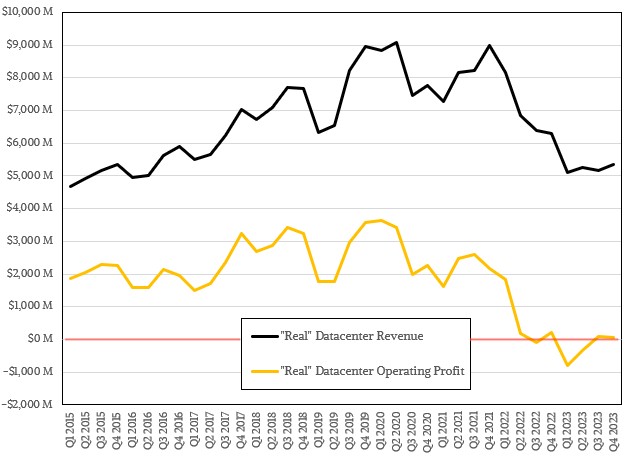

自从三年前Pat Gelsinger重返英特尔以来,芯片巨头已经大刀阔斧调整了自家产品组合,让这艘搁浅的巨轮再回航线、整装待发。但从上图可以看到,本轮经济大衰退以来,数据中心与AI部门以及网络和边缘业务部门的收入和利润表现始终低迷。

而这一切也与行业的整体变化周期高度吻合。2009年第一季度,英特尔推出了四核“Nehalem”至强E5处理器,与此同时AMD的Opteron产品线出现问题,使得双方都选择了相对保守的技术开发理念。

2009年至2012年间,英特尔在CPU领域的不断进步基本上将AMD彻底赶出了数据中心CPU市场。而凭借着有力的定价与利润把控能力,英特尔进入了“天下无敌”的新阶段,也正是这样的舒适区给如今的危机埋下隐患。换句话说,哪怕后来的英特尔没有在10纳米和7纳米制程工艺上两度“翻车”,AMD在2017年复兴服务器CPU并逐步夺回市场份额的势头恐怕同样难以阻挡。

时间快进到当下,英特尔在计算引擎设计方面有所突破,但相当一部分业务还是要靠AMD上代和本代Epyc处理器供给不足时留下的份额。很明显,AMD阵营的处理器产品往往拥有更高的整体性能或者更好的性价比。尽管英特尔在向量/矩阵数学、HBM内存、特殊用途片上加速器乃至用于运行大型数据库的四/八CPU共享NUMA配置中偶有优势,但在单插槽/双插槽通用服务器领域的竞争力已经大为减弱。

英特尔由盛转衰的速度之快令人震惊,因此必须要有一位孜孜不倦、乐观积极的掌门人为其保驾护航。Gelsinger无疑就是这样一位合格的人选,他曾经是英特尔联合创始人Gordon Moore和Andy Grove的直接下属,有着更广阔的跨时代经营视野。英特尔虽然有望在接下来四年之内拿下五大制程节点目标,并借此成功发布基于18A工艺的服务器和PC芯片,但这仍不足让芯片巨头重回颠峰。随着超大规模基础设施运营商和云服务商开始内部原研芯片,英特尔的计算引擎业务恐怕只能在未来的数据中心市场上占据一定份额。当然,英特尔的代工与封装业务在成功结合之后(相信英特尔也一定会这么做),应该可以从三星乃至台积电的代工业务中再夺取一定收益。但无论如何,97%的服务器CPU占有率都将永远成为历史,这恐怕不是英特尔的错,而是现实再也不允许哪一家厂商能够在数据中心通用CPU计算领域如此呼风唤雨。

如今的英特尔就像整个美国一样,再也不可能像二战结束后那样统领世界。也正因为如此,我们应当以更客观的角度审视英特尔并做出未来预期。或者说,唯一的例外就是台积电、AMD和英伟达同时“翻车”,但这样的概率几乎低到可以忽略不计。

英特尔数据中心业务不断收缩

毫无疑问,英特尔在2023年底的表现要比2022年底更好。在截至去年12月的当季度中,英特尔实现了154.1亿美元收入,同比增长9.7%;净利润为26.7亿美元,较2022年第四季度的6.64亿美元亏损更是大幅好转。纵观整个2023年,英特尔共花掉了33亿美元现金,已经超出了其现金流,但目前银行内的账面存款仍超过250亿美元。这为英特尔提供了良好的机动空间,只要不再盲目投资和烧钱(比如之前大规模收购软件和FPGA公司),财务状况可以说仍比较健康。

在当季度,英特尔为PC与平板电脑提供CPU、GPU和芯片组的消费计算部门(Client Computing Group)营收达88.4亿美元,同比增长33.5%;净利润则增长4倍有余,达到28.9亿美元。其实我们不太关心消费端芯片业务,毕竟无论是对AMD、英特尔还是英伟达,这部分客户的最大意义就是一边协助推动设计极限、一边帮助摊薄制造成本,从而以直接或间接的方式支持数据中心项目。当然,英特尔消费计算部门能够扭亏为盈确实值得喝彩,也是除Mobileye边缘AI产品之外唯一正在赚钱的业务。但这里再次强调,我们主要关注数据中心业务,所以消费级产品发挥的主要还是支撑代工产能、间接推动芯片业务竞争力的作用。

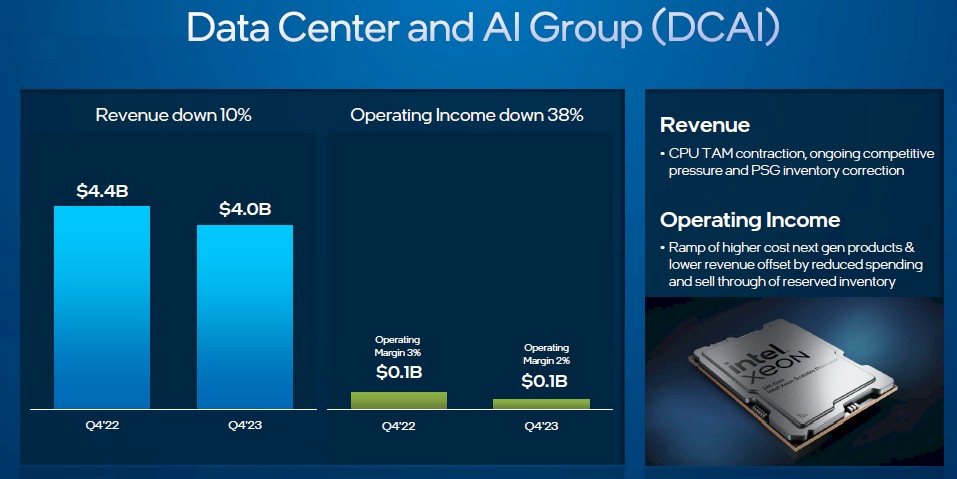

下面来看本文探讨的核心,即数据中心与AI部门,英特尔目前简称其为DCAI部门。第四季度,该部门营收下降7.4%至39.9亿美元,净利润收缩至约五分之一,仅为7800万美元。但DCAI部门是2022年才刚刚建立,所以不适合拿来跟“实际”数据中心业务做直接比较(后文我们将对「实际」数据中心业务做明确定义)。

我们在之前的讨论中曾经提到,除了部署用于AI训练和推理的服务器之外,通用数据中心的整体计算业务也出现了衰退。就连英特尔自己也承认,数据中心CPU的总体潜在市场正在收缩。受到竞争压力与可编程系统部门甩卖库存产品的冲击(其FPGA产品路线图是为了与赛灵思正面竞争而专门设计,且目前部门正进行拆分),DCAI本季度只实现了7800万美元的运营收益。

这个数字仅相当于原数据中心部门利润的一半,而曾担任该部门第一任总经理的Gelsinger应该最清楚,这样的成绩跟当初的辉煌期根本无法相提并论。

必须承认,英特尔在服务器CPU领域的任何一点增量收入都能产生可观的利润,但哪怕把收入水平翻上一倍,其净利润都不算太高。

根据观察,我们认为英特尔和AMD在这一领域正面临着整个Arm阵营的挤压。而压力的来源就是价格,任何传统x86应用程序和芯片都无法在价格上跟Arm相匹敌。这一方面是件好事,毕竟云服务商可以继续用高价向用户提供x86计算资源,而英特尔与AMD也能保持更丰厚的利润空间。但另一方面,英特尔和AMD也必将因此遭受Arm和RISC-V的猛烈冲击——不加入没有成本优势,加入了自己的收入和利润必然经历一波下滑。当初的大型机厂商们就曾在小型机的围攻下面临过类似的难题,RISC/Unix又来了一次,现在数据中心中的x86也是如此。至于最终结果,估计是价格继续波动以适应跨架构竞争,最终让芯片厂商和服务器制造商找到新的稳定生态位。

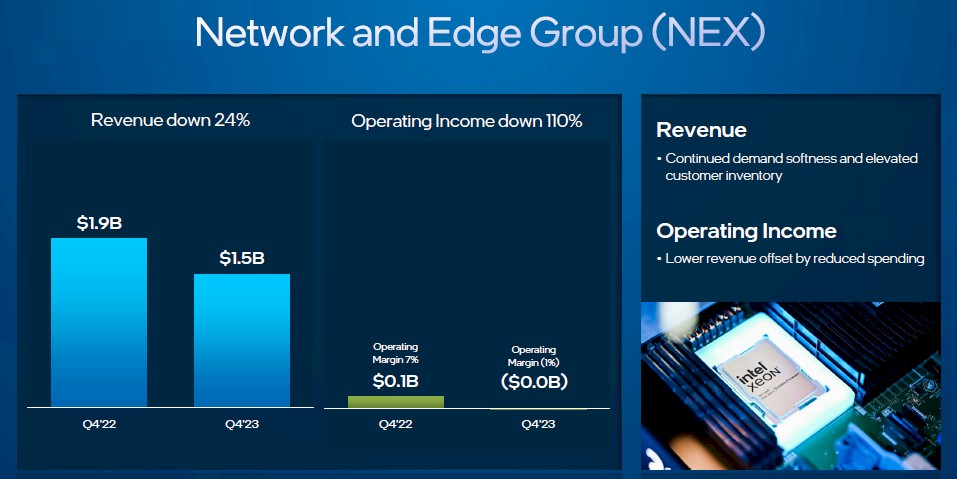

现在回扣前文,英特尔的“实际”数据中心业务不仅涵盖DCAI部门,还包括NEX部门销售的数据中心产品。

去年第四季度,NEX部门收入下降28.6%至14.7亿美元,运营亏损1200万美元,远不及上年同期的净利润5800万美元。但考虑到严重的收入萎缩,这样的亏损数字还不算太糟。

将二者合并,原数据中心部门在当季度的粗略收入应该在54.6亿美元,较2022年第四季度相比下降23.1%;净利润为6600万美元,仅占收入的1.2%,且远不及上年同期的4.29亿美元。

这样的利润比例跟英特尔之前长期保持的45%到50%相去甚远。我们认为,英特尔至少得把利润率恢复到20%到25%的水平,才能跟竞争对手的基本持平。而如果数据中心或边缘市场的x86服务需求突然激增,那么回归30%也不是没有可能。但近五成的利润率那是再也回不去了。

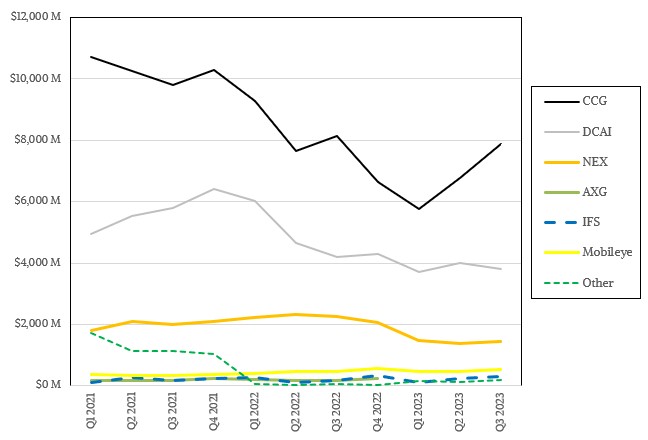

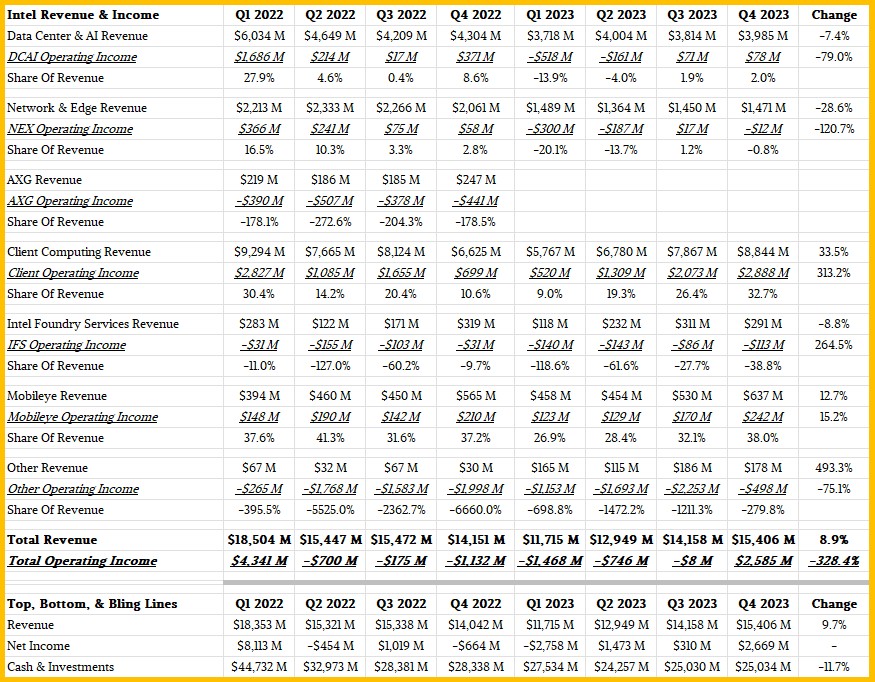

下图所示,为过去几年间英特尔各部门的收入表现:

下表所示,为当前五大部门和已经解散的加速计算部门(AXG)的营收及净利润数字;从2023年第一季度开始,新增DCAI数据中心/AI与消费计算两个新部门:

无论英特尔如何拆分业务归属,我们最关心的都始终是其“实际”数据中心业务的收入与净利润表现。当然,NEX部门中也有一部分收入与数据中心无关,英特尔将这些业务划入了“其他”类别。

从最乐观的角度估算,英特尔的“实际”数据中心业务去年第四季度销售额为53.5亿美元,同比下降19%,净利润则为6700万美元。

现在的问题是,后续“实际”数据中心业务又将迎来怎样的发展态势?2019年第四季度、2020年第一季度、2020年第二季度和2021年第四季度,这部分业务的收入均接近或突破了90亿美元。而如果未来通用服务器市场能够吃掉英特尔的全部产能储备,同时AI和HPC加速器也能获得可观的客户接纳度(这个可能性不太大),那么“实际”数据中心业务的季度收入将有望突破60亿美元,甚至在最好的情况下达到70亿美元。但我们认为要想回归单季度90亿美元的历史高位,英特尔恐怕还需要投入更多时间、培养更大的目标市场。

当然,必须承认这段时间英特尔已经带来了一个又一个好消息。晶圆厂首块“Clearwater Forrest”(第一款采用18A蚀刻工艺的英特尔至强SP处理器)下线,“Sapphire Rapids”至强SP出货量突破250块(其中超三分之一用于AI系统),在数据中心CPU领域遏制住了市场份额的进一步下滑,还包括让CPU拥有了更强大的推理计算能力等等。这些都标志着英特尔在重返数据中心计算引擎的道路上迈出了坚实的步伐。

但英特尔着力打造的“Ponte Vecchio”Max系列GPU的确市场反响平平,其Gaudi 2加速器的表现也不及预期。好在目前客户群体仍渴望获取更多矩阵数学算力,所以换代产品Gaudi 3仍前途可期。但哪怕是去掉一切主观倾向,目前大多数企业也仍习惯于选择英伟达或者AMD GPU来运行训练和推理工作负载。英特尔表示,其加速器业务“目前已远超20亿美元,继续保持增长”,并在第四季度成功实现了两位数增幅。但相较于2023年数据中心GPU总市场规模高达380亿美元,新一年内甚至可能增长至487亿美元的总体态势来比较,其表现仍然不够强劲。通过简单计算,可知英特尔产品在2023年和2024年的全球GPU市场上占比仅为2.3%,几乎没有享受到生成式AI业务的全面爆发。至于英特尔此前提到的“Falcon Shores”融合GPU-Gaudi架构,也还需要很长时间才能实际推出。

话虽如此,IT市场仍然期待英特尔能够在CPU、GPU和代工业务等领域参与竞争。而且无论现状多么艰难,英特尔都一定会坚持走下去,在江湖风雨的吹打之下磨砺自我、重夺市场份额。

我们坚信新时代将塑造出新的英特尔,正如我们也曾坚信AMD将强势回归、英伟达会从零开始冲击数据中心市场一样。芯片群星闪耀之时,才是最值得期待的技术未来。

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2024

01/29

08:54

分享

点赞

中科中成“铁蜻蜓”验证具身智能公卫场景规模化路径

通宇通讯3亿元参股佳贤通信,基站天线厂补上小基站与美国认证

龙头带动、品牌强农——文安县绘就乡村振兴“丰”景图

全新HUAWEI MateBook Fold非凡大师发布 巨幕书写打造折叠电脑巅峰体验

798g 超轻薄,HUAWEI MateBook Pro S 刷新轻薄极限

OpenClaw爆火7个月,一键搭建OpenClaw本地AI环境已不是难题

混合董事会:AI如何重塑董事角色

电力瓶颈推动数据中心向传统枢纽以外扩张

Klaviyo收购Agency,两位科技创始人再度携手

Lightspeed如何通过Instagram私信找到新成员

家得宝重组技术团队,加速创新布局

当AI不再只是“看起来正确”