ЩюЖШЃКNvidiaШчКЮНшжњAIгЎЕУЪ§ОнжааФВЉоФ

NvidiaЯЃЭћИјЦѓвЕМЦЫуДјРДвЛГЁГЙЕзЕФБфИяЃКШУЪ§ОнжааФдЫааЫйЖШЬсИп10БЖЃЌЖјГЩБОНЋжС1/10ЁЃ

NvidiaЪзЯЏжДааЙйЛЦШЪбЋе§дкДђдьвЛЯюеНТдЃЌжиаТЙЙНЈЯжгаЕФБОЕиЪ§ОнжааФЁЂЙЋгадЦКЭБпдЕМЦЫуЛЗОГЃЌЫћЬсГіСЫРћгУNvidiaдкШЫЙЄжЧФмМмЙЙжаЧПДѓЕиЮЛЕФдИОАЁЃЖјетЯюЖЫЕНЖЫеНТдЕФЙиМќЃЌдкгквЊгавЛИіЧхЮњЕФдИОАЁЂДѓЙцФЃЕФаОЦЌЩшМЦФмСІЃЌвдМАМЏГЩСЫФкДцЁЂДІРэЦїЁЂI/OКЭЭјТчЕФЛљгкArmЕФаТМмЙЙЃЌЛЙгаОпгаЮќв§СІЕФШэМўЪЙгУФЃЪНЁЃ

ЮвУЧЯраХЃЌМДЪЙЯждкNvidiaЛЙУЛгаЭъГЩЖдArmЕФЪеЙКЃЌЫќШдШЛФмЙЛЭЈЙ§Л§МЋВЮгыArmЕФЩњЬЌЯЕЭГРДжДааетЯюеНТдЁЃЖјШчЙћГЩЙІЪеЙКЃЌЮвУЧЯраХNvidiaНЋФмЙЛАбетМвШЋЧђзюгаМлжЕЕФаОЦЌЙЋЫОЃЌБфГЩЮЊШЋЧђзюгаМлжЕЕФМЏГЩМЦЫуМмЙЙЬсЙЉЩЬЁЃ

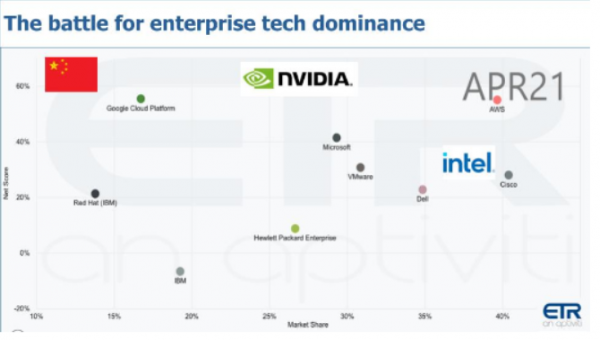

дкБОЮФжаЃЌЮвУЧНЋНтЪЭЮЊЪВУДЮвУЧШЯЮЊNvidiaдкЮЊШЋЧђМЦЫужааФЬсЙЉЖЏСІЗНУцДІгкгаРћЕиЮЛЃЌвдМАNvidiaЪЧШчКЮМЦЛЎДђЦЦМИЪЎФъРДгЂЬиЖћx86МмЙЙдкЪ§ОнжааФЪаГЁжаЕФЭГжЮЕиЮЛЁЃЮвУЧЛЙНЋЗжЯэвЛаЉАбAIжЇГіКЭОКељИёОжШкШыдкФкЕФEnterprise Technology ResearchЕїбаЪ§ОнЁЃ

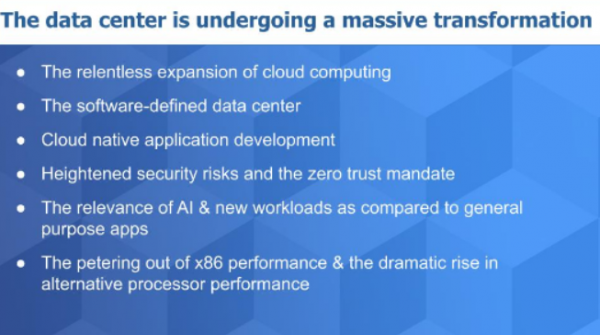

зЊаЭжаЕФЪ§ОнжааФЪаГЁ

ГЌМЖдЦКмЩйЃЌЕЋЪ§ОнжааФШДКмЖрЁЃОнIDCГЦЃЌОЁЙмШЋЧђЪ§ОнжааФе§дкОРњећКЯЃЌЕЋЪ§СПШдШЛГЌЙ§700ЭђИіЁЃЯёгюжцвЛбљЃЌдЦРЉеЙЕФЫйЖШдНРДдНПьЃЌЪ§АйЭђИіЪ§ОнжааФЭЈЙ§ЛЅСЊЭјЯрЛЅСЌНгЁЃетжжаТаЭдЦе§дкБфЕУгыдНРДдНГЌМЖЗжВМЪНЃЌВЂЧвЪЧгЩШэМўдЫааЕФЁЃ

ПЊЗХAPIЁЂЭтВПгІгУЁЂХгДѓЕФЪ§зжЙЉгІСДЁЂВЛЖЯРЉДѓЕФдЦЃЌШУШЋЧђИїЕиЪ§ОнжааФФкФЧаЉзюУєИаЕФаХЯЂУцСйдНРДдНДѓЕФЭўаВУцКЭДрШѕадЁЃСуаХШЮЫЦКѕдквЛвЙжЎМфДгСїаагяБфГЩСЫЧПжЦвЊЧѓЁЃ

ЮвУЧЛЙПДЕНЃЌAIе§дкШкШыЕНУПвЛИігІгУжаЃЌаТЙквпЧщЦкМфЮвУЧПДЕНетИіСьгђЗЂЩњСЫЗЬьИВЕиЕФБфЛЏЁЃЮвУЧЯраХЃЌЮЊШЫЙЄжЧФмЬсЙЉЖЏСІЕФМмЙЙЃЌНЋГЩЮЊNvidiaЧПЪЦНјШыЪ§ОнжааФЪаГЁЕФЙиМќЁЃ

ЮвУЧЯраХЃЌетИіаТЪРНчВЛЛсЭъШЋгЩЭЈгУЕФx86 CPUЫљЭГжЮЃЌЖјЪЧЛсЕУЕНArmГЇЩЬЩњЬЌЯЕЭГЕФжЇГжЃЌетаЉГЇЩЬе§дкгАЯьзХДІРэадФмЕФПеЧАЬсЩ§ЁЃ

дкЮвУЧПДРДЃЌNvidiaе§ДІгкСьЯШЕиЮЛЃЌе§дкГЩЮЊЭГжЮзХШЋЧђЪ§ОнжааФЁЂЙЋгадЦЁЂНќЖЫКЭдЖЖЫМЦЫуМмЙЙаТЪБДњЕФГшЖљЁЃ

ЛЦШЪбЋЕФЧхЮњдИОА

ЯТУцетеХЭМЭЛГіСЫNvidiaЪзЯЏжДааЙйЛЦШЪбЋЯЃЭћРЉДѓЪаГЁЕФвЛаЉЛљБОМйЩшЁЃЪзЯШЪЧЪ§ОнжааФДцдкДѓСПРЫЗбЧщПіЃЌЫћШЯЮЊЃЌШчНёВПЪ№дкЪ§ОнжааФЕФCPUКЫаФжажЛгавЛАыБЛеце§гУгкжЇГжгІгУдЫааЃЌЖјСэвЛАыЪЧЮЇШЦзХдЫааШэМўЖЈвхЪ§ОнжааФгІгУДІРэЛљДЁЩшЪЉЕФЃЌCPUКЫаФЕФРћгУТЪбЯжиВЛзуЁЃ

ЗжЮіЪІZeus KerravalaдквЛЦЊВЉПЭЮФеТжаЃЌНЋNvidia Bluefield-3 DPUУшЪіГЩвЛИіЭъећЕФПЈЩЯУдФуЗўЮёЦїЃЌФкжУСЫШэМўЖЈвхЕФЭјТчЁЂДцДЂКЭАВШЋМгЫйЁЃNvidiaЩљГЦЃЌИУВњЦЗЕФДјПэзувдЬцДњ300ИіЭЈгУx86КЫаФЁЃ

ЛЦШЪбЋШЯЮЊЃЌУПИіЭјТчаОЦЌзюжеЖМНЋЪЧжЧФмЕФЁЂПЩБрГЬЕФЃЌФмЙЛжДааетжжМгЫйВЂНЋМЦЫуДгДЋЭГCPUЩЯаЖдиЯТРДЁЃЫћШЯЮЊЃЌУПИіЗўЮёЦїНкЕуЖМНЋОпгаетИіФмСІЃЌШУУПИіЪ§ОнАќКЭУПИігІгУЪМжеЪмЕНЪЕЪБМрПиЃЌвдЗРШыЧжЁЃЫцзХЗўЮёЦїЧЈвЦЕНБпдЕЮЛжУЃЌBluefieldНЋБфГЩЦфжавЛИіКЫаФзщМўЁЃЫћЫЕЃЌУПФъГіЛѕ2500 ЭђЬЈЗўЮёЦїЃЌетОЭЪЧЫћЕФФПБъЁЃ

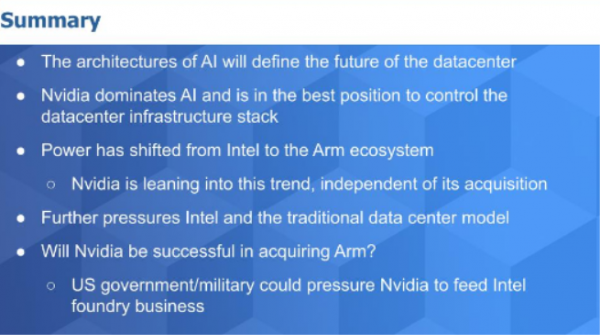

дкЮвУЧПДРДЫћЫЕЕФзюКѓвЛОфЛАЪЧЙиМќЃК“ШЫЙЄжЧФмЪЧЮвУЧетИіЪБДњзюЧПДѓЕФСІСПЁЃ”ВЛЙмФуЪЧЗёЭЌвтЃЌAIЖМгыЦфУмЧаЯрЙиЃЌвђЮЊAIЪЧЮоДІВЛдкЕФЃЌЖјNvidiaдкAIСьгђЕФЕиЮЛвдМАе§дкДђдьЕФМмЙЙЃЌЪЧЦфЪ§ОнжааФКЭЦѓвЕеНТдЕФЛљБОКЫаФЁЃ

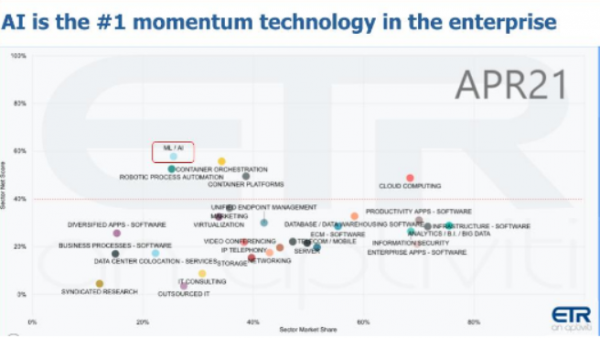

AIЪЧзюИпгХЯШМЖжЇГіЯю

ШУЮвУЧРДПДПДETRЕФЪ§ОнЃЌПДПДAIдкCIOУЧЕФгХЯШМЖСаБэЩЯДІгкЪВУДЮЛжУЁЃЯТУцетзщЪ§ОнВЩгУСЫЮвУЧОГЃЯВЛЖЗжЯэЕФЪгЭМЗНЪНЁЃКсжсЪЧЪаГЁЗнЖюЃЈЛђепЫЕETRЖЈвхЕФЦеБщадЃЉЃЌЕЋЮвУЧЯыЬсабЕФЪЧжиЕуЙизЂзнжсЃЌвВОЭЪЧОЛЗжЪ§ЃЈNet ScoreЃЉЃЌЛђепЫЕжЇГіЫйЖШЁЃ

впЧщЙ§КѓЮвУЧПДЕНЃЌAIдкзюНќСНДЮЕїВщжаеМОнСЫЕквЛЕФЮЛжУЁЃЮвУЧШЯЮЊЃЌЫцзХAIГЩЮЊЪ§зжЛЏзЊаЭКЭздЖЏЛЏЕФвЛИіжївЊЪТЯюЃЌетжжЧїЪЦНЋГжајКмГЄвЛЖЮЪБМфЃЌAIНЋШкШыЕНФудкетеХЭМБэжаПДЕНЕФУПИіЕуЁЃ

NvidiaЕФМмЙЙЪЧЮЊAIЙЄзїИКдиСПЩэДђдьЕФЃЌЩЯЭМжаМИКѕУПИіВПЗжЖМНЋЪЙгУNvidiaЕФММЪѕЁЃ

ЙЄзїИКдие§дкгПЯђNvidia

ШУЮвУЧРДСПЛЏвЛЯТЃЌЫЕЫЕЮвУЧШЯЮЊNvidiaЪЧШчКЮдкЦѓвЕМЖЪаГЁжаНшжњArmЕФСІСПЁЃ

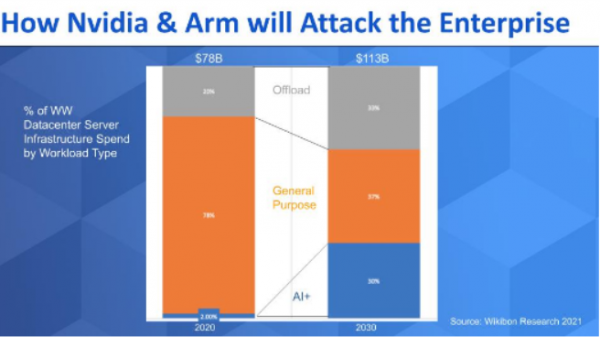

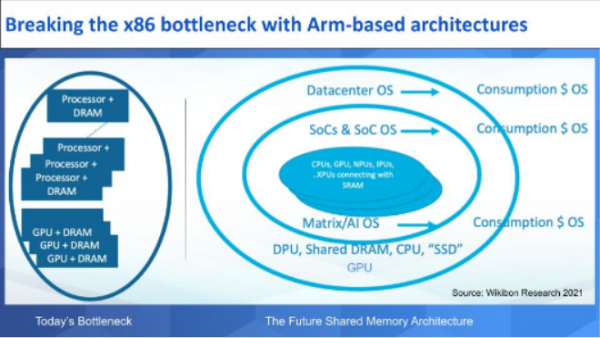

ЩЯЭМжаЯдЪОСЫРДздWikibon ResearchЕФдЄВтЃЌеЙЪОСЫАДЙЄзїИКдиРраЭЛЎЗжЕФШЋЧђЗўЮёЦїЛљДЁЩшЪЉжЇГіАйЗжБШЁЃвдЯТЪЧвЛаЉвЊЕуЃК

- ШЅФъЪаГЁЙцФЃдМЮЊ780вкУРдЊЃЌдЄМЦЕНетИіЪЎФъФЉЕФЪБКђНЋНгНќ1150вкУРдЊЃЌЖјЧветИіЪ§зжПЩФмЪЧБШНЯБЃЪиЕФЁЃ

- ЮвУЧАбетИіЪаГЁЗжЮЊШ§ДѓЙЄзїИКдиРрБ№ЃКРЖЩЋЃЌЪЧЮвУЧЖЈвхЕФAIКЭЦфЫћЪ§ОнУмМЏаЭгІгУЃЛГШЩЋЃЌЪЧERPЁЂЙЉгІСДЁЂHCMЁЂазїЕШЭЈгУаЭгІгУЃЌЛљБОПЩвдШЯЮЊЪЧРДздOracleЁЂSAPЁЂЮЂШэЕФгІгУЃЌвдМАЪ§АйИіЭЈгУгІгУЃЛЛвЩЋЃЌЪЧЛЦШЪбЋЫљЮНЕФ“РЫЗбжмЦк”ЃЌетВПЗжаЖдиСЫЭјТчКЭДцДЂЁЂвдМАШЋЧђЪ§ОнжааФжаЫљгаШэМўЖЈвхЙмРэЕФЙЄзїЁЃ

- ЮвУЧЕФЙлЕуЪЧЃЌЫцзХЭЖзЪзЊЯђAI+ЙЄзїИКдиЃЌВЂЧваЖдиЕФВПЗжзЊЯђСЫЧЖШыДцДЂКЭЭјТчНтОіЗНАИжаЕФЬцДњДІРэЦїЃЌЭЈгУЙЄзїИКдие§дкЪмЕНМЗбЙЁЃКѓепШУЮвУЧЯыЦ№СЫа§зЊаЭДХХЬЧ§ЖЏЦїЃЌЖрФъРДЃЌЦѓвЕзщжЏБЛЦШЙКТђдНРДдНЖрЕФХЬЦЌКЭЮДБЛГфЗжРћгУЕФДцДЂШнСПЃЌжЛЪЧЮЊСЫЛёЕУИќИпЕФадФмЁЃетжжзіЗЈМШРЫЗбгжЕЭаЇЃЌзюжеГіЯжСЫаТЕФММЪѕНтОіетИіЮЪЬтЁЃ

дкЮвУЧПДРДЃЌNvidiaКЭArmЖМДІгкгаРћЕиЮЛЃЌПЩвдЙЅЛїетИіаЖдиВПЗжЕФЪаГЁЃЌДгТпМЩЯНВЃЌОЭЪЧЛљгкAIЕФЙЄзїЁЃЕЋМДЪЙЪЧГШЩЋЭЈгУгІгУжаЕФвЛВПЗжЃЌвВПЩвдВЩгУЛљгкArmЕФЯЕЭГЁЃР§ШчЃЌAWSКЭOracleЖМВЩгУСЫЛљгкArmЕФЩшМЦРДЗўЮёгкЭЈгУаЭЙЄзїИКдиЁЃ

ЮЊЪВУДетбљзіЃПД№АИОЭЪЧЃЌГЩБОЁЃвђЮЊЭЈГЃЩЯx86ЃЈЬиБ№ЪЧгЂЬиЖћЃЉВЂВЛФмЬсЙЉЫљашЕФадМлБШКЭаЇТЪРДТњзуашЧѓЃЌДгЖјНЕЕЭЪ§ОнжааФГЩБОЁЃвђДЫЃЌетаЉЙЋЫОе§дкгыЖРСЂШэМўГЇЩЬеЙПЊКЯзїЃЌШЗБЃЭЈгУаЭгІгУПЩвддЫаадкЛљгкArmЕФДІРэЦїЩЯЃЌЖјЮоашПЭЛЇНјааШЮКЮИќИФЁЃ

ЫМПМСЗЯАЃКШчЙћгЂЬиЖћВЛЛигІЛсдѕбљЃП

ШчЙћгЂЬиЖћЖдетвЛУїЯдЕФЧїЪЦВЛзїЛигІЕФЛАЃЌЮвУЧШЯЮЊЕН2030ФъжЎЧАЃЌгЂЬиЖћжЛФмгЎЕУ50%ЕФЭЈгУЙЄзїИКдиЁЃЖјNvidiaЃЌНЋжїЕМРЖЩЋЕФAI+КЭЛвЩЋаЖдиВПЗжЃЌвВОЭЪЧгЎЕУ90%ЕФЪаГЁЁЃ

ЯждкЯдШЛгЂЬиЖћВЛЛсзјвдД§БаШУетжжЧщПіЗЂЩњЕФЁЃгЂЬиЖћЪзЯЏжДааЙйPat GelsingerКмЧхГўетвЛЕуЃЌЫће§дкгЂЬиЖћЭЦаавЛЯюаТЕФеНТдЃЌИќКУЕиЙмРэФкДцзЪдДВЂЧвЪЪгІЩњЬЌЯЕЭГЕФаЖдиДІРэКЭИќИпПЩБрГЬадЁЃЕЋЪЧдкетГЁОКШќжаЃЌФПЧАNvidiaКЭArmЛЙЪЧвЃвЃСьЯШЕФЃЌЖјЧвNvidiaРЉДѓСЫгыДцДЂСьЕМГЇЩЬЕФКЯзїЃЌР§ШчNetAppЁЂDataDirect NetworksЁЂVAST DataЁЂWekaIOЁЂPure StorageЕШЃЌЮвУЧШЯЮЊЃЌетНЋгыNvidiaЕФВПЗжВњЦЗзщКЯеНТдБЃГжвЛжТЁЃ

NvidiaВЛдйЪЧвЛМвгЮЯЗЙЋЫО

NvidiaзюдчЪЧвЛМвгЮЯЗЙЋЫОГЩУћЕФЃЌМДЪЙдкНёЬьNvidiaвВгаНќвЛАыЕФЪеШыРДздгЮЯЗЪаГЁЁЃШчЙћФуеввЛаЉгЮЯЗЭцМвЃЌЮЪЮЪЫћУЧЖдNvidia ЕФПДЗЈЃЌЫћУЧЛсйЉйЉЖјЬИNvidiaФЧСюШЫФбвджУаХЕФадФмЁЂОЊШЫЕФЧ§ЖЏЁЂИќСїГЉЕФЩЋВЪЁЂИќЧхЮњЕФЭМЯёГЪЯжЁЂГіЩЋЕФзЪдДЗжХфЁЂвдМАЦСФЛТМжЦЕШвЛЯЕСаЙІФмЁЃЫћУЧЮЈвЛВЛЭъШЋЯВЛЖЕФЪЧИпАКЕФМлИё——етЪЧИіКмКУЕФЮЪЬтЁЃ

ЕЋЪЧNvidiaЭЈЙ§НјОќЦѓвЕМЖЪаГЁРЉДѓздЩэЫљИВИЧЕФЪаГЁЙцФЃЁЃЯТУцОЭШУЮвУЧПьЫйфЏРРвЛЯТЮвУЧШЯЮЊгыБОЮФЬжТлжїЬтЯрЙиЕФNvidiaЦѓвЕВњЦЗзщКЯеНТдЁЃ

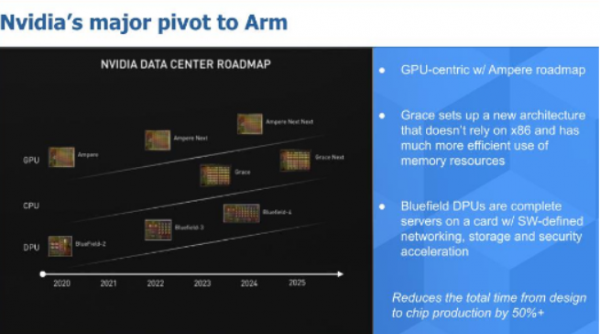

ЩЯУцетеХЭМРДздNvidiaЕФЭЖзЪШЫЛУЕЦЦЌЃЌВћЪіСЫNvidiaЕФШ§аОЦЌеНТдЁЃживЊЕФЪЧЃЌNvidiaе§дкЛ§МЋзЊЯђЛљгкArmЕФМмЙЙЃЌетвЛЕуЮвУЧНЋдкКѓУцЯъЯИНщЩмЁЃЛУЕЦЦЌжаЕФЕквЛааЪЧNvidia AmpereМмЙЙЃЈзЂвтВЛвЊгыAmpere ComputingЙЋЫОЛьЯ§СЫЃЉЁЃЯдЖјвзМћЃЌNvidiaе§дкВЩгУвдGPUЮЊКЫаФЕФВпТдЃЈетвВЪЧNvidiaЕФгХЪЦЃЉЃЌЕЋЮвУЧШЯЮЊЫцзХЪБМфЕФЭЦвЦЃЌNvidiaПЩФмЛсжиаТПМТЧетвЛЕуЃЌВЂГігкГЩБОКЭСщЛюадЕФПМТЧЃЌИќЖрЕиПМТЧЬхЯжЖрбљЛЏЕФЬцДњбЁдёЃЌР§ШчNPUЁЃЕЋетИіЛЙЪЧСєЕНвдКѓАЩЁЃ

ЕкЖўааЃЌNvidiaЭЦГіСЫGrace CPUЃЌЯђжЊУћМЦЫуЛњПЦбЇМвGrace HopperжТОДЁЃGraceЪЧвЛжжаТМмЙЙЃЌВЛвРРЕгкx86ЃЌПЩвдИќгааЇЕиЪЙгУФкДцзЪдДЁЃ

зюКѓвЛааЪЧNvidia Bluefield DPUТЗЯпЭМЃЌе§ШчZeus KerravalaЫљУшЪіЕФЃЌЫќБОжЪЩЯЪЧвЛИіЭъећЕФПЈЩЯЗўЮёЦїЁЃ

зюКѓвЛЕуЗЧГЃживЊЃЌЕЋОГЃБЛКіЪгЁЃВЩгУArmМмЙЙНЋАбДгаОЦЌЩшМЦЕНЩњВњЕФЪБМфЫѕЖЬ50%ЃЌвВОЭЪЧЫЕЃЌЪБМфЛсДгЪ§ФъЫѕЖЬЕН18ИідТЛђепИќЖЬЃЌетНЋШУNvidiaЦѓвЕМЖЪаГЁжаеМгаВњЦЗПьЫйЩЯЪаЕФгХЪЦЁЃ

бКзЂAIЙЄзїИКди гЎЕУСьЯШгХЪЦ

дкетРяЮвУЧВЛДђЫуЩюШыЬНОПNvidiaЕФЦѓвЕВњЦЗзщКЯЁЃШчЙћФугааЫШЄЃЌЭјЩЯгаКмЖраХЯЂЁЃЕЋЪЧЃЌЮвУЧШЯЮЊЯТЭМЭЛГіСЫдкЮвУЧПДРДКмживЊЕФвЛаЉЪТЧщЃЌгыNvidiaЕФЖЫЕНЖЫеНТдгаЙиЁЃ

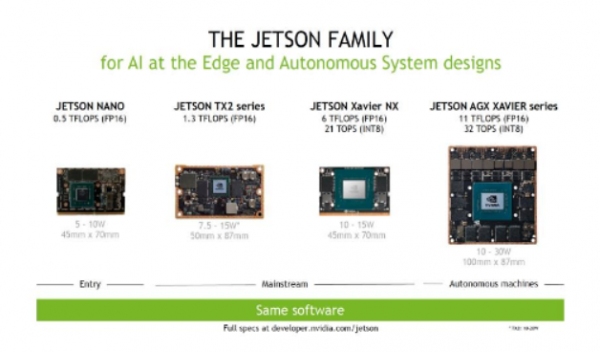

ЩЯЭМЯдЪОСЫNvidia JetsonМмЙЙЕФвЛВПЗжЯИНкЃЌИУМмЙЙжМдкМгЫйЩЯЪіРЖЩЋЕФAI+ЙЄзїИКдиЁЃЮвУЧШЯЮЊетКмживЊЃЌдвђЪЧЭЌвЛИіШэМўПЩвджЇГжаЁаЭвЛжБЕНДѓаЭЯЕЭГЃЌЛЙАќРЈБпдЕЯЕЭГЁЃЮвУЧШЯЮЊетжжМмЙЙЗЧГЃЪЪКЯБпдЕЕФAIЭЦРэвдМАЪЙгУAIЕФКЫаФЪ§ОнжааФгІгУЁЃЫљвдетЪЧвЛИіКмКУЕФР§згЃЌЭЈЙ§вЛИіМмЙЙИВИЧСЫКмДѓЕФадФмКЭГЩБОЗЖЮЇЃЌетЖдNvidiaРДЫЕЪЧгаРћЕФЁЃ

гШЦфЪЧгыБпдЕЙЄзїИКдигаЙиСЊЕФЪБКђЃЌЮвУЧШЯЮЊФПЧАДЋЭГЗўЮёЦїГЇЩЬе§дкДэЙ§вЛИіИќДѓЕФЛњЛс——жївЊЪЧвђЮЊФПЧАетИіЪаГЁЙцФЃЛЙНЯаЁЃЌЮоЗЈжЄУїЭЖзЪИУЪаГЁЪЧКЯРэЕФЁЃетаЉГЇЩЬе§дкЬљНќЫћУЧЕФПЭЛЇЃЌВЂгыЙЄвЕОоЭЗНЈСЂКЯзїЙиЯЕЃЌевЕНЭООЖжиаТНЋЫћУЧЯжгаЕФx86МмЙЙЭЖзЪЭЖШыЕНЫћУЧПДЕНЕФШЯ“БпдЕ”ЮЛжУЁЃ

ЮвУЧШЯЮЊЃЌЫћУЧКмДѓГЬЖШЩЯЪЧАбБпдЕЪгЮЊаЁаЭЪ§ОнжааФЛђепЪ§ОнОлКЯЕуЁЃЫћУЧЯЃЭћДѓЙцФЃЬсЙЉКсЯђЛљДЁЩшЪЉЃЌвдРћгУЫћУЧЕФдЫгЊИмИЫЁЃЫћУЧКмаЁаФНїЩїЃЌВЛвЊЙ§гкЩюШы“БпдЕ”ЃЌВЛвЊЙ§гкЩюШызЈвЕгІгУЁЃ

ЮвУЧШЯЮЊЃЌNvidiaКЭArmПДЕНСЫИќДѓЕФИёОжЁЃЕБгаГЇЩЬХзГіTAMЪ§ОнЃЌМДБпдЕМлжЕНЋДяЕНЪ§ЭђвкУРдЊЪБЃЌеце§ЕФЛњЛсдкгкБпдЕЩюДІЕФЪЕЪБAIЭЦРэЃЌетНЋашвЊДѓСПЕФДІРэЃЌЖјЧвПДЦ№РДВЛЯёДЋЭГx86ЗўЮёЦїЁЃетаЉЗўЮёЦїНкЪЁПеМфЁЂЕЭЙІКФЁЂНєУмЗтзАЛђепЪЧЧЖШыЪНЕФЁЂИпадФмЁЂПЩБрГЬЁЂЧвГЌБувЫЁЃЮвУЧШЯЮЊетОЭЪЧNvidiaКЭArmЯЃЭћЕФЗЂеЙЗНЯђЁЃ

NvidiaСЊЪжArmНтОіСЫзюДѓЕФММЪѕЦПОБ

ЮвУЧЯыЛЈЕуЪБМфНтЪЭвЛЯТЃЌЮЊЪВУДЮвУЧШЯЮЊзЊЯђЛљгкArmЕФМмЙЙЖдNvidiaРДЫЕШчДЫживЊЁЃ

ФПЧАNvidiaУцСйЕФзюДѓГЩБОЬєеНжЎвЛЪЧБЃГжGPUЕФРћгУТЪЁЃЭЈГЃGPUЕФРћгУТЪдЖЕЭгк 20%ЁЃЩЯЭМЪдЭМНтЪЭЦфжаЕФдвђЁЃ

ЯыЯѓвЛЯТЃЌЭМБэзѓВрЯдЪОСЫДЋЭГМЦЫуЛњМмЃЌЭЛЯдСЫNvidiaУцСйЕФЦПОБЁЃДІРэЦїКЭDRAMдкВЛЭЌЕФПщжаРІАѓдквЛЦ№ЁЃЯыЯѓвЛЯТЃЌвЛИіЛњМмжагаЪ§ЧЇИіКЫаФЃЌУПДЮЕБЯЕЭГашвЊБЃДцдкСэвЛИіДІРэЦїжаЕФЪ§ОнЪБЃЌОЭБиаыЗЂЫЭЧыЧѓЃЌЧыевЛиетаЉЪ§ОнЃЌетИіЙ§ГЬПЊЯњКмДѓЁЃRoCEЕШММЪѕПЩвдЬсЙЉАяжњЃЌЕЋетВЂВЛФмНтОіЛљБОЕФМмЙЙЦПОБЁЃ

вђЮЊШчЕзВПзѓВрЫљЪОЃЌУПИіGPUЖМгаздМКЕФDRAMЃЌБиаыгыДІРэЦїНјааЭЈаХВХФмЛёЕУЫљашЕФЪ§Он——вВОЭЪЧЫЕЃЌGPUБЫДЫжЎМфВЛФмгааЇЕиЯрЛЅЭЈаХЁЃ

УцЯђЮДРДЕФМмЙЙ

гвВрЯдЪОСЫNvidiaЕФЗЂеЙЗНЯђЁЃДгжаМфЕФЦЌЩЯЯЕЭГЃЈSoCЃЉПЊЪМЃЌCPUКЭNPUЁЂIPUЃЈЭМЯёДІРэЕЅдЊЃЉвдМАXPUЃЈЦфЫћЬцДњДІРэЦїЃЉЃЌетаЉЖМгыSRAMЯрСЌЃЌSRAMзїЮЊвЛИіИпЫйВуЃЌР§ШчL1ЛКДцЁЃФкВПЪЧSoCЕФВйзїЯЕЭГЃЌвВЪЧNvidiaЗЂЛгЩБЪжМЖаТЖЈМлФЃаЭзїгУЕФЕиЗНЁЃ

Nvidiaе§дкЖдетИіВйзїЯЕЭГВЩШЁЪлТєаэПЩЕФФЃЪНЃЌИУЯЕЭГЪЕЪЉСЫвЛжжШЋаТЕФЁЂеце§в§ШЫзЂФПЕФШэМўЖЉдФФЃЪНЃЌгыЦѓвЕТђМвЙКТђШэМўЕФЗНЪНдНРДдНБЃГжвЛжТЁЃРэТлЩЯЫЕЃЌNvidiaЩѕжСПЩвдУтЗбдљЫЭаОЦЌЃЌжЛЖдШэМўЪеЗбЃЌОЭЯёЬъаыЕЖФЃЪНвЛбљЁЃ

гвВрЭтВуЪЧDPUКЭЙВЯэDRAMМАЦфЫћзЪдДЃЈР§ШчAmpere Computing——етДЮЪЧетМвЙЋЫОСЫ——вдМАCPUЁЂЙЬЬЌзщМўКЭЦфЫћзЪдДЃЉЃЌетаЉДІРэЦїНЋЙВЭЌЙмРэSoCЁЃ

етвЛЩшМЦЪЧЛљгкNvidiaЪЙгУСЫBluefield DPUЕФШ§аОЦЌЗНЗЈЃЌВЩгУСЫMellanoxЭјТчЁЃИУЭјТчжЇГжПчCPUЙВЯэDRAMЃЌзюжеНЋШЋВПЛљгкArmЁЃGraceЮЛгкSoCФкВПЃЌвВЮЛгкЭтВПЁЃЕБШЛЃЌGPUвдЫѕаЁАцБОЃЈР§ШчЃЌфжШОаЭGPUЃЉЕФаЮЪНДцдкгкSoCФкЃЌЭтВуЪЧвЛаЉGPUЃЌвдМАгУгк AI ЙЄзїИКдиЕФвЛаЉGPU——жСЩйНќЦкЕФЧщПіЪЧетбљЕФЁЃЮвУЧШЯЮЊзюжеетаЉGPUПЩФмжЛЛсДцдкгкSoCФкВПЃЌЕЋжЛгаЪБМфФмжЄУївЛЧаЁЃ

Ыљвде§ШчФуЫљПДЕНЕФЃЌNvidiaе§дкВЩШЁвЛЯЕСаживЊОіВпЃЌгыArmКЯзїЁЂЧуЯђгкArmЩњЬЌЯЕЭГЁЃетОЭЪЧNvidiaМЦЛЎДѓЗљЬсЩ§ЦфНтОіЗНАИаЇТЪЁЂМѕЩйЖдx86ЕФвРРЕЁЂжЇГжжЎЧАЮвУЧЬсЕНЕФаТаЭAIЙЄзїИКдиЕФЭООЖЁЃ

ЫдкељЖсМЦЫуСьЕМепЮЛжУЃП

ЯТУцЪЧЭЌвЛеХXYЭМБэЃЌЯдЪОСЫЪаГЁЗнЖюЃЌЛђепЫЕЗДгІЦеБщадзЗзйНсЙћЕФОЛЕУЗжЃЌЛђепжЇГіаЮЪЦЁЃЮвУЧвбОеЊГіСЫвЛаЉETRЕФМЦЫуЁЂДцДЂКЭЭјТчЯИЗжЪаГЁЪ§ОнЃЌЙигкФЧаЉЮвУЧШЯЮЊе§дкељЖсМЦЫуЪ§ОнжааФСьЕМепЕиЮЛЕФжївЊГЇЩЬЁЃ

AWSДІгкЗЧГЃгаРћЕФЕиЮЛЁЃЮвУЧШЯЮЊAWSгавЛАывдЩЯЕФЪеШыРДздМЦЫуЃЌЫљвддЫгЊЙцФЃДѓИХЪЧ250ЖрвкУРдЊЃЌЗЧГЃХгДѓЁЃAWSздМКЩшМЦаОЦЌЃЌВЂгыЖРСЂШэМўПЊЗЂЩЬКЯзїЃЌдкЛљгкArmЕФGravitonаОЦЌЩЯдЫааЭЈгУЙЄзїИКдиЁЃЮЂШэКЭЙШИшЪЧМЦЫуЕФЯћКФДѓЛЇЃЌЭЌЪБЯњЪлСПвВКмДѓЁЃЬиБ№ЪЧЮЂШэПЩФмЛсМЬајгыOEMКЯзїЛяАщКЯзїЃЌзЅзЁБОЕиЪ§ОнжааФЕФЛњЛсЃЌЕЋЪЕМЪЩЯМЦЫуЬсЙЉЩЬЪЧгЂЬиЖћЃЌПЭЛЇАќРЈHPEЁЂДїЖћЁЂЫМПЦЃЌвдМАетРяУЛгаТоСаГіРДЕФдЪМЩшМЦжЦдьЩЬЁЃ

HPEвЛжБвдРДЖМЪЧПЊЗЂМмЙЙЕФЃЌдкетРяЮвУЧВЛЯыЬсМАHPEЃЌЕЋHPEдкШЫЙЄжЧФмКЭЪ§ОнУмМЏаЭИпадФмМЦЫуСьгђгЕгаЧПОЂЕФБэЯжЁЃHPEдкаТаЭМЦЫуМмЙЙЩЯЫљзіЕФЙЄзїЃЌМАЛнЦеЪЕбщЪвПЊЗЂЕФЙВЯэФкДцПЩФмЛЙгагАЯьСІЃЌвВаэЮДРДФГвЛЬьЛсХЩЩЯгУГЁЁЃHPEвВвдздМКЩшМЦЖЈжЦаОЦЌЖјЮХУћЃЌвђДЫЮвУЧвВАбHPEЪгЮЊетГЁОКШќжаЕФвЛИіДДаТепЁЃ

ЫМПЦКмгавтЫМЃЌвђЮЊЫќВЛНігЕгаЖЈжЦЕФаОЦЌЩшМЦЃЌЖјЧвЪЎФъЧАЦОНшЭГвЛМЦЫуЯЕЭГНјШыМЦЫуСьгђжЎЫљвдв§ШЫЙизЂЃЌЪЧвђЮЊЫМПЦПЊДДСЫвЛжжаТЕФећКЯЪ§ОнжааФзЪдДЕФЗНЗЈЁЃЫМПЦвВЛсЭЖзЪМмЙЙЃЌЮвУЧдЄМЦЯТвЛДњUCSНЋБъжОзХЫМПЦЪ§ОнжааФвЕЮёЗЂеЙЕФгжвЛживЊРяГЬБЎЁЃДЫЭтЃЌЫМПЦЛЙгаАВШЋвЕЮёЃЌВЂЭЈЙ§ДѓСПЪеЙК——Р§ШчAppDynamicsЁЂThousandEyesЁЂBanzaiЁЂMerakiЕШ——ЙЎЙЬздМКдкЪ§ОнжааФЕФЕиЮЛЁЃ

ДїЖћИеИеЗЂВМСЫвЛЗнСюШЫвтЭтЕФМОЖШВЦБЈЃЌзмЪеШыдіГЄСЫдМ12%ЁЃОЁЙмДЋЭГEMCДцДЂвЕЮёГжајЦЃШэЃЌЕЋДїЖћШдШЛгаГіЩЋЕФжДааСІЁЃБЪМЧБОЕчФдашЧѓГжајьЩ§ЃЌДїЖћЕФЗўЮёЦївЕЮёдйДЮдіГЄЁЃВЛЙ§ЃЌЮвУЧВЂВЛШЯЮЊДїЖћЪЧМЦЫуСьгђЕФМмЙЙДДаТепЁЃЯрЗДЃЌЮвУЧШЯЮЊДїЖћНЋЛсТњзугкгыЙЉгІЩЬКЯзїЃЌЮоТлЪЧгЂЬиЖћЁЂNvidiaЁЂЛљгкArmЕФКЯзїЛяАщЁЂЛЙЪЧЩЯЪіЫљгаКЯзїЛяАщЁЃЮвУЧдЄМЦЃЌДїЖћНЋвРППХгДѓЕФВњЦЗзщКЯЁЂгХауЕФЙЉгІСДКЭжДааОЋЩёЃЌЭЈЙ§ећКЯЦфЫћЙЋЫОПЊЗЂЕФКЫаФМмЙЙДДаТРДМЗбЙРћШѓПеМфЁЃШЛЖјЃЌЮвУЧШЗЪЕЯЃЭћЃЌЬиБ№ЪЧдкДцДЂЗНУцЃЌДїЖћФмРћгУГЩБОИќЕЭЕФЬцДњЗНАИРДИќКУЕиЗўЮёгкЮвУЧжЎЧАЬжТлЙ§ЕФФЧВПЗжаЖдиЙЄзїИКдиЁЃ

IBMвђЦфРњЪЗдвђЖјжЕЕУЙизЂЁЃIBMЦОНшДѓаЭЛњДДдьСЫздМКЕФМЦЫуЙбЭЗЕиЮЛЃЌШЛКѓВЛжЊВЛОѕЕиНЋЦфНЛИјСЫгЂЬиЖћЛЙгаЮЂШэЁЃЮвУЧВЛШЯЮЊIBMгажОгкжиаТЖсЛидјОгЕгаЕФДѓаЭЛњЕФМЦЫуЦНЬЈЕиЮЛЃЌЯрЗДЃЌЮвУЧШЯЮЊRed HatКЭЛьКЯдЦЪЧIBMЮДРДЕФЗЂеЙЗНЯђЁЃ

ЗПМфРяЕФДѓЯѓЃКгЂЬиЖћЁЂNvidiaКЭвЛаЉжаЙњЙЋЫО

ЯждкШУЮвУЧРДПДПДетаЉДѓЙЋЫОЃКгЂЬиЖћЁЂNvidiaКЭвЛаЉжаЙњЙЋЫОЁЃжаЙњжЎЫљвдживЊЃЌЪЧвђЮЊАЂРяАЭАЭЁЂЛЊЮЊЕШЙЋЫОвдМАжаЙњеўИЎЯЃЭћдкАыЕМЬхММЪѕЗНУцФмзіЕНздИјздзуЁЃ

ЕЋЮвУЧЕФЧАЬсЪЧЃЌЩЯЭМжаЕФЧїЪЦгаРћгкNvidiaЖјВЛЪЧгЂЬиЖћЃЌвђДЫЮвУЧгУlogoБъГіСЫЯрЖдЮЛжУЁЃNvidiaе§дкВЩШЁДыЪЉНјвЛВНгЎЕУЪ§ОнжааФЕФаТЙЄзїИКдиЃЌВЂвЛВНВНБЦНќгЂЬиЖћЕФДѓБОгЊЁЃгЂЬиЖћЪдЭМНјааздЮвжиЫмЃЌЕЋНёЬьPat Gelsingerе§дкзіЕФЃЌЪЧгЂЬиЖћ5-7ФъЧАОЭгІИУПЊЪМзіСЫЕФЁЃгЂЬиЖћЮоЗЈИФБфетвЛЕуЃЌВЂЧвдЖдЖТфКѓЃЌашвЊЪ§ФъЪБМфВХФмИЯЩЯЁЃ

ЭЈЙ§Ъ§зжПДNvidia

ШУЮвУЧЛЈвЛаЉЪБМфРДЖдNvidiaКЭгЂЬиЖћНјааБШНЯЃЌПьЫйПДПДСНМвЙЋЫОЕФВЦЮёзДПіЁЃ

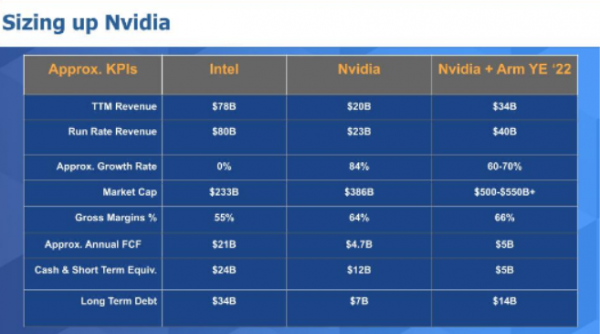

ЩЯУцЪЧвЛИіИХРРБэЃЌЮвУЧАбвЛаЉжБЙлЕФЙиМќвЕМЈжИБъЗХдкСЫвЛЦ№ЃЌЦфжавЛаЉЪ§зжЪЧНќЫЦЕФЛђепЫФЩсЮхШыЕФЁЃФуПЩвдПДЕНЃЌгЂЬиЖћЪЧвЛМвФъЪеШы800вкУРдЊЕФЙЋЫО——ЪЧNvidiaЕФ4БЖЁЃШЛЖјNvidiaЕФЪажЕдЖдЖГЌЙ§гЂЬиЖћЁЃЮЊЪВУДЃПвђЮЊЩњГЄЯпЁЃдкЮвУЧПДРДЃЌетвЊЙщЙІгкNvidiaИќЧПДѓЕФеНТдЖЈЮЛЁЃ

гЂЬиЖћдјОЪЧУЋРћТЪжЎЭѕЃЌЕЋNvidiaЕФРћШѓТЪвЊИпЕУЖрЁЃдкздгЩЯжН№СїЗНУцЃЌгЂЬиЖћШдШЛеМОнжїЕМЕиЮЛЁЃДгзЪВњИКеЎБэРДПДЃЌгЂЬиЖћ——ЬиБ№ЙЋВМСЫаТДњЙЄеНТд——ЕФвЕЮёвЊБШNvidiaИќЮЊзЪН№УмМЏаЭЁЃЫцзХгЂЬиЖћПЊЪМЮЊЦфДњЙЄГЇЙЙНЈИќИпЕФжЦдьФмСІЃЌетНЋИјЦѓвЕЕФЯжН№зДПіДјРДбЙСІЁЃ

ЮвУЧдкЕкШ§СаЛузмСЫ2022ФъЕзNvidiaгыArmКЯЬхЕФДѓИХЧщПіЁЃЮвУЧШЯЮЊКЯВЂжЎКѓЕФФъЪеШыНЋДяЕНгЂЬиЖћЕФвЛАызѓгвЁЃвЊЫЕЪеЙКArmЛёЕУЪВУДКУДІЕФЛАЃЌФЧОЭЪЧПЩФмЛсНЋNvidiaЕФЪажЕЭЦИпжСГЌЙ§5000вкУРдЊЁЃЗчЯедкгкЃЌгЩгкЪеЙКArmЪЧЛљгкЯжН№МгЩЯДѓСПЙЩЦБЃЌвђДЫПЩФмЛсдквЛЖЮЪБМфФкЖдЪажЕдьГЩбЙСІЁЃ

ArmЕФУЋРћТЪЮЊ90%ЃЌвђЮЊArmгавЛЬзДПаэПЩЕФФЃЪНЃЌЖдУЋРћТЪЪЧгаАяжњЕФ——ЕЋArmЕФЪеШыЙцФЃЯрЖдНЯаЁЃЌжЛга20вкУРдЊзѓгвЃЌЫљвдетВЂУЛгаЦ№ЕНЬЋДѓЕФЭЦЖЏзїгУЁЃДгзЪВњИКеЎБэЪ§ОнРДПДЃЌArmдјБэЪОВЛЛсЭЈЙ§ОйеЎРДНјааЪеЙКЃЌЕЋЮвУЧУЛгаЪБМфИуУїАзШчКЮдкВЛГаЕЃеЎЮёЕФЧщПіЯТзіЕНетвЛЕуЃЌЫљвдЮвУЧВТВтЪЧКЭГЌЕЭзЪБОГЩБОгаЙиЕФЁЃ

ЙиМќЪЧЃЌМјгкNvidiaЕФЪЦЭЗКЭдіГЄЃЌвдМАдкAIЗНУцЕФеНТдЕиЮЛЃЌеыЖдЫљгае§ШЗФПБъСьгђЕФЩюЖШВЮгыЃЌвдМАгыArmвЛЦ№ЪЭЗХОоДѓМлжЕЕФЧБСІЃЌЫљвдПДЦ№РДЃЌШчЙћПЩвдКмКУЕижДааЯТШЅЕФЛАЃЌNvidiaНЋЪЧЛсЪЄГіЕФЁЃ

змНсЃКNvidiaНјЛїЦѓвЕМЖЪаГЁ

Nvidiaе§дкДђдьеМОнжїЕМЕФAIвЕЮёЃЌдкДЫжЎЩЯЕФМмЙЙе§дкВЛЖЯбнЛЏЁЃЙЄзїИКдизщКЯКЭЮДРДашЧѓе§ГЏзХетаЉаТМмЙЙЕФЗНЯђЗЂеЙЁЃдкЮвУЧПДРДЃЌNvidiaе§ДІгкНјЛїЦѓвЕМЖЪаГЁЕФгаРћЮЛжУЁЃ

ЗЂеЙЪЦЭЗе§дкДггЂЬиЖћIntel/x86МмЙЙзЊвЦЕНArmЩњЬЌЯЕЭГЃЌNvidiaе§дкЛ§МЋЭЖЩэЦфжаЃЌЖјгЂЬиЖћБиаыдкжиЫмздЮвЕФЭЌЪБЮЌГжЕБЧАЕФвЕЮёЧуаБЁЃетЪЧашвЊЪБМфЕФЃЌВЛЙ§гЂЬиЖћПЩФмЕУЕНУРЙњеўИЎЕФЧПДѓжЇГжЁЃ

ЯждкЮДжЊЪ§ЪЧЃКNvidiaФмЗёГЩЙІЪеЙКArmЃПгЂЙњКЭХЗУЫЕФФГаЉХЩЯЕе§дкЗДЖдетБЪЪеЙКНЛвзЃЌВЛЯЃЭћгЩУРЙњРДОіЖЈArmПЩвдЯђЫГіЪлЫћУЧЕФММЪѕ——Р§ШчЮЊДђбЙЛЊЮЊЖјеыЖдКмЖрArmаОЦЌЩЬЪЕЪЉЕФЯожЦДыЪЉЁЃДЫЭтЃЌNvidiaЕФОКељЖдЪжВЉЭЈКЭИпЭЈвВЕЃаФЃЌШчЙћNvidiaзюжеЪеЙКСЫArmЃЌЫћУЧНЋДІгкОКељСгЪЦЁЃ

ЮвУЧПЩвддЄЯыгаетбљвЛжжЧщПіЃЌМДУРЙњеўИЎЯђгЂЙњ/ХЗУЫМрЙмЛњЙЙЪЉбЙЃЌвЊЧѓЭЈЙ§етБЪНЛвзЃЌвдЛЛШЁдкХЗжоЭЖзЪНЈГЇЕФГаХЕЁЃШЫЙЄжЧФмКЭАыЕМЬхЃКУЛгаБШетИќОпеНТдвтвхЕФСЫЃЌЮвУЧШЯЮЊУРЙњОќЗНгаГфЗжЕФРэгЩжЇГжетБЪЪеЙКНЛвзЁЃзїЮЊНЛЛЛЃЌеўИЎЗНУцПЩЯђNvidiaЪЉбЙЃЌвЊЧѓЦфЙЉИјгЂЬиЖћЕФДњЙЄвЕЮёЃЌвдМАЮвУЧжЎЧАЦЛЙћЕФЗНАИЁЃгыДЫЭЌЪБЃЌеўИЎПЩвдЪЉМгЬѕМўЃЌШЗБЃNvidiaЕФОКељЖдЪжвВПЩвдЪЙгУArmЕФММЪѕЁЃ

ФПЧАЮвУЧУЛгаШЮКЮЙигкФЛКѓЕФЯћЯЂЃЌЕЋNvidiaдкВЦБЈЕчЛАЛсвщЩЯБэЪОЃЌе§дкгыМрЙмЛњЙЙКЯзїгаЭћдк2022ФъГѕЭъГЩНЛвзЁЃ

Яждке§ЪЧЪЄИКЙиЭЗЃЌдкетГЁВЉоФжагаКмЖрИіПЩФмадЁЃДгЙњМвВуУцЕФеНТдПМСПЃЌгыКєгѕДђЦЦММЪѕЯожЦЕФКєгѕЗЂЩњГхЭЛЁЃжаЙњЕФааЖЏДыЪЉЧхЮњЖјШЗЖЈЁЃNvidiaдкЪ§ОнжааФЪаГЁДѓЛёШЋЪЄЕФДѓУХЪЧГЈПЊЕФЃЌМДЪЙУЛгаArmЃЌЮвУЧШЯЮЊNvidiaвВвЊБШЦфЫћЙЋЫОИќгаФмСІТњзуЦѓвЕМЖММЪѕЕФЮДРДашЧѓЁЃ

РДдДЃКsiliconANGLE

КУЮФеТЃЌашвЊФуЕФЙФРј

ТэЫЙПЫЃКSpaceXдИОАЪЧХЪЕЧПЈЖћДяаЄЗђжИЪ§ЃЌЮвУЧБиаыШЅЬЋПе

ИеИеЃЌШЗЪЕЪЧИеИеЁЃ2026 Фъ 6 дТ 12 ШеЃЌSpaceX вдУПЙЩ 135 УРдЊдкФЩЫЙДяПЫЙвХЦЃЈSPCXЃЉЃЌЪегк 160.95 УРдЊЃЌеЧ 19%ЃЌЪажЕЭЛЦЦ 2 ЭђвкУРдЊЃЌЪЗЩЯзюДѓ IPOЁЃ

ЮїНЛРћЮяЦжДѓбЇСЊЪжЯуИлжаЮФДѓбЇЃКгУЁАаХЯЂМИКЮЁАИјAIАВШЋзАЩЯЁАЕие№вЧЁА

етЯюбаОПЬсГігУЗбЩсЖћаХЯЂОиеѓЦзЗЖЪ§КтСПЩюЖШЩёОЭјТчЕФФкдкДрШѕадЃЌЮоашЗЂЖЏЖдПЙЙЅЛїМДПЩЦРЙРФЃаЭЮШНЁадЃЌВЂЭЦЕМСЫVGGЁЂResNetЁЂDenseNetКЭTransformerЕФРэТлХХУћЁЃ

Andrew YangЃКНЕЕЭЩњЛюГЩБОЪЧЯТвЛИіДДвЕДѓЛњгі

ЧАУРЙњзмЭГКђбЁШЫбюАВдѓШЯЮЊЃЌAIРЫГБНЋбЙЫѕаНзЪЁЂШЁДњОЭвЕЃЌгЩДЫДпЩњГівЛИіаТЕФДДвЕЛњЛсЁЊЁЊАяжњЦеЭЈШЫНЕЕЭЩњЛюГЩБОЁЃЫћвдТэПЫЁЄПтАрЕФЦНМлвЉЦЗЙЋЫОЮЊСщИаЃЌгкШЅФъДДАьСЫвЦЖЏащФтдЫгЊЩЬNoble MobileЃЌвдЕЭМлЬсЙЉЪжЛњЗўЮёВЂгыгУЛЇЙВЯэРћШѓЁЃбюАВдѓБэЪОЃЌзЁЗПЁЂНЬг§ЁЂЪГЦЗЁЂНЛЭЈЕШЛљБОЩњЛюСьгђЖМДцдкОоДѓЛњЛсЃЌЪаГЁПЩвддкеўВпЪЇСщЪБЗЂЛгдйЗжХфзїгУЃЌЙФРјДДвЕепЭЛЦЦAIХнФЫМЮЌЃЌЙизЂецЪЕЕФУёЩњЮЪЬтЁЃ

ФЯМгжнДѓбЇЕФAIбаОПЭХЖгШчКЮШУЁАФЃЗТбЇЯАЁАБфЕУИќДЯУїЁЊЁЊЕБAIЕМЪІЕФжИЕМЗНЪНОіЖЈСЫбЇЩњФмзпЖрдЖ

ФЯМгжнДѓбЇЬсГіDistILЗНЗЈЃЌЭЈЙ§ЧАЯђНЛВцьиФПБъКЭЭъећађСаМЖЬнЖШЃЌНтОіAIздеєСѓбЕСЗжаЗНЯђЦЋВюгыОжВПаХгУЗжХфЮЪЬтЃЌдкПЦбЇЭЦРэЁЂБрГЬКЭФбЬтЪ§бЇЩЯОљГЌдНЯжгаЛљЯпЁЃ

2021

06/03

08:33

ЗжЯэ

Еудо

Andrew YangЃКНЕЕЭЩњЛюГЩБОЪЧЯТвЛИіДДвЕДѓЛњгі

PeopleSoftСуШеТЉЖДВЈМАЪ§АйЛњЙЙЃЌЪ§ЪЎGBЪ§ОндтЧд

BroadcomЧПЛЏSpringАВШЋЬхЯЕЃЌШЋСІЗРгљAIЧ§ЖЏЕФЭјТчЙЅЛї

Apple SiliconДѓЗљЬсЩ§MacећЬхгЕгаГЩБОгХЪЦ

iOS 27 аТдіЖргябдМќХЬжЇГжМАЪфШыЬхбщШЋУцЩ§МЖ

Protocol BuffersФЃЪНТЉЖДЦиЙтЃКСљДѓАВШЋШБЯнПЩЕМжТдЖГЬДњТыжДаа

Gemini macOS гІгУгРДЭМБъИќаТМАНиЭМПьНнМќаТЙІФм

ЦЛЙћФъФкНЋЭЦГіЫФПюШЋаТMacЛњаЭЃЌЧРЯШСЫНтЯъЧщ

ЙШИшЦ№ЫпЩцЯгРћгУAIЗЂЫЭеЉЦЖЬаХЕФжаЙњЭјТчЗИзязщжЏ

LinuxЛљН№ЛсГЩСЂTokenomicsЛљН№ЛсвдгІЖдAI TokenГЩБОЙмРэЬєеН

Anthropic Fable 5ЧФШЛНЕМЖв§ЗЂЭјТчШШвщЃЌАВШЋЯожЦОПОЙИУШчКЮФУФѓЃП

ЮхЩЋШЋЯпЪЗЕЭЃЁAirPods Max 2 ЕЧТНбЧТэбЗзюЕЭМл

NVIDIA Blackwell ЯжвбдкдЦЖЫШЋУцПЩгУ

ЮЊЁАДњРэЪНAIЁБзАЩЯЁАЛЄРИЁБ NVIDIAДђдьЁАШ§жиЗРЯпЁБ

ЛЦШЪбЋЯжЩэББОЉжТДЧЃК60ФъКѓЃЌМЦЫуЛње§БЛжиаТЖЈвх

CES 2025 | NVIDIA Isaac GR00T Blueprint ШУШЫаЮЛњЦїШЫЁАМгЫйНјЛЏЁБ

ЮДРДЃЌОЭдкЮвУЧЪжжа

CES 2025 | ДњРэЪНAIсШЦ№ЃКNVIDIAЖЈвхЯТвЛДњЁАДњРэЪН AI BlueprintЁБ

ЩюЖШбЇЯАзюМб GPUЃЌжЊЖрЩйЃП

NVIDIAЭЦГігУгкЖргябдЩњГЩЪНШЫЙЄжЧФмЕФNeMo RetrieverЮЂЗўЮё

NVIDIA ГѕДДМгЫйМЦЛЎ | 2024 NVIDIA ДДвЕЦѓвЕеЙЪОЭъУРЪеЙй!

РЯЛЦЬЭГіЁАУдФуАцAIГЌЫуЁБЃЌУПУы67ЭђвкДЮдЫЫуЃЌНіЪл2070дЊШЫУёБв