AMD 7nm芯片:燃起希望 也引发担忧

AMD公布的7nm Epyc x86 CPU和Vega GPU,带来了这些芯片有望抑制高端处理器成本上涨的希望,但同时这也证明了前沿工艺技术收益的递减,并引发了对加速器开源代码质量的担忧。

一位德国科研人员在Twitter上感叹说,高端Nvidia V100高达10000美元的价格让他们“无法轻松地在现有预算下进行采购”。

英国一位研究人员称该芯片在欧洲市场上的价格为15000美元,这个价格是“不可持续的”,并指出英特尔和Nvidia的毛利率超过了63%。

他说:“我认为Nvidia正在打造出色的产品,但......这个问题只能通过在CPU和GPU市场加剧竞争来解决。AMD、Cavium/Marvell、富士通、Ampere,赶紧跟上吧......目前的情况让我们备受煎熬。”

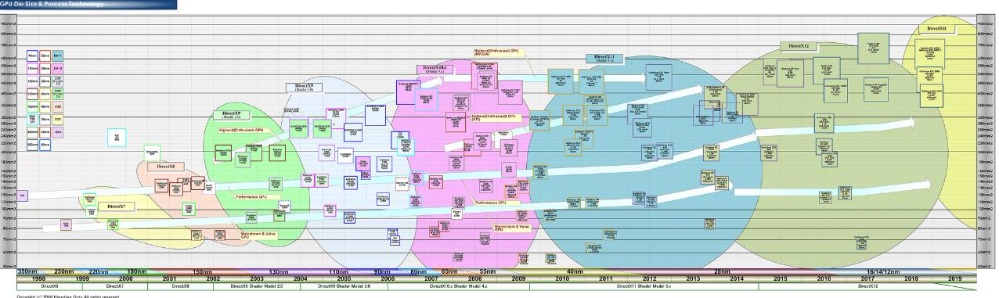

还有人在Twtter上发了一张图表(下图),图表显示,随着Nvidia不断追求更高性能的零件,Nvidia GPU的芯片尺寸也在不断增加。

第一代Nvidia通用GPU的成本约为1500美元,“我们都担心这与消费类GPU相比价格价格有多高,”一位研究人员表示,他们担心成本会上升10倍。(来源:Hirotoge Goto)

AMD显然已经尝试通过在14纳米芯片中实现内存控制器和I/O来降低自己7nm Epyc x86 CPU的成本,但是AMD这个新CPU的价格竞争力有多大还有待观察。如果7nm产品比预期的更成功,那么AMD可能会发现自己会受到台积电(现为AMD唯一的7nm供应商)提供晶圆数量的限制。

在这些芯片首次亮相之前,英特尔宣布将把所有产能都集中在高端设备上,并称无法满足PC需求的复苏。但总体需求实际上并没有上升;IDC分析师Mario Morales说,相反英特尔可能一直在试图诱使AMD去追求低端市场。

除了企业需求温和增长之外,PC市场并未增长。Morales表示,事实上,中国台式机和笔记本电脑市场——这是整个个人电脑市场中最大的一部分——正在略有下降。

研究人员乐于看到AMD新芯片可能引发的价格竞争。但他们也在Twitter上抱怨说,通用图形处理器(GP-GPU)的软件状态。他们说,Nvidia的大多数代码仍然是专有的,而且来自Nvidia和AMD的开源代码都不尽如人意。

低质量代码从一开始就是AMD GPU计算软件堆栈的“致命弱点”,一位研究人员表示。

另一位研究人员表示:“我很高兴AMD Radeon开源Linux驱动程序实际上包含所有计算组件(这一点与Nvidia相反)。但是,有缺陷的开源软件仍然是广泛采用的一大障碍。”

“请让CUDA成为一个开放的生态系统,其他各方可以为未来的功能提供输入或为CUDA API实施他们自己的运行时间,”英国一位研究人员表示,他指的是Nvidia的GP-GPU软件。

另一位研究人员说:“如果大家都实施CUDA,他们就必须实施CUDA性能模型,这会阻碍创新,不利于加速。我们需要一个更适应其他处理器公司所有创新的生态系统。”

“我还对[特定于Nvidia的OpenCL扩展]文档有需求......并招人来专门处理相关的bug跟踪器问题。”

“在客户要求开放高质量实施并行编程标准之前,情况不会有所改善......而且我们也会受到影响,”美国一位研究人员表示。

来自AMD、英特尔和Nvidia的一些代表纷纷讨论行列,捍卫他们的努力成果。

一家厂商表示:“OpenMP 5.0现已问世,这对GPU计算来说也是非常令人兴奋的。我知道AMD的Greg Rodgers和Nvidia的Jeff Larkin与其他OpenMP工作组一起努力实现这一目标。”

在硬件方面,AMD的Epyc和Vega是对7nm节点的首次检验。

台积电在2017年3月曾表示,台积电的制程工艺与它自己的16FF +节点相比,速度提升了35%,功耗降低60%。然而,AMD仅声称自己的芯片速度将比14nm产品提高了25%,功耗降低50%。

“台积电可能一直在测量像环形振荡器这样的基本设备——我们要做的是一款真正的产品,”Mark Papermaster在公布7纳米芯片当天接受采访时这样表示。

“摩尔定律正在放缓,半导体节点成本越来越高,而且主频的提升也不像从前了,”他在发布会上说,称发展到7nm“是一次粗糙的提升,增加了掩模、耐用性和寄生现象。”

展望未来,使用EUV的7nm节点将“主要利用效率和一些适度的设备性能机会,”他在采访中说。

对于AMD来说,在标准有机封装上使用7nm和14nm模片的举动,有点类似于三星转向3D NAND,通过一种其他人可能采用的方法让AMD在成本方面有了喘息的空间。

毫无疑问,节点之争正在带来历史性挑战。

英特尔目前正在亚利桑那州钱德勒修建一个支持EUV的7nm晶圆厂,但预计至少到明年年底才能投产。Tirias Research负责人Jim McGregor表示,即便是英特尔目前的14nm产量也“高于上限,但产品差异很大”。

来源:至顶网服务器频道

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2018

11/22

20:24

分享

点赞

WAIC2026 现场直击:开普勒顶流人气王,麒麟系列火爆出圈

面壁智能将密度定律带入具身智能

龙磁科技拟投3.58亿元扩建越南永磁铁氧体基地

首创一层Scale-up网络256卡全互联,摩尔线程MTT C256超节点为万卡及十万卡级集群夯实底座

从高血压诊疗入手,北京安贞医院让医疗大模型走出聊天框

西门子肖松:以场景为牵引,推动工业AI从单点实效迈向生产力跃迁

打造Token极致性价比 新华三震撼亮相2026世界人工智能大会

机器人管家系统上线!傅利叶携多款康养陪伴新品方案亮相WAIC 2026

赛那德“ 自主作业机器人天团” 登陆 WAIC:iLoabot-X+模型双升级,秀出具身场景落地硬实力

西门子Eigen工程智能体中国首发首展,荣获2026 WAIC SAIL之星奖

NVIDIA Cosmos 推动物理 AI 前沿发展

PPIO亮相WAIC 2026:发布智能模型网关,打造面向Agent时代的智能Token工厂

AMD 发布新一代 AMD RDNA(TM) 4 架构,推出 AMD Radeon(TM) RX 9000 系列显卡

苏姿丰的十年历程回顾:AMD如何从英特尔廉价替代品成长为x86领域的有力竞争者

面临AMD及自身内部挑战,英伟达Green 500主导地位受到威胁

微软率先拿下HBM驱动的AMD CPU供货

基于 AMD 加速器的 El Capitan 首次登全球超算500强榜首

突发!AMD大爆雷!

AMD Versal家族再添新成员 ——打破AI内存桎梏 支持CXL 3.1

AMD超低时延金融加速卡 帮你跑赢高频交易“竞速赛”!

要超越英伟达,AMD还须十年时间

深度剖析:聊聊英特尔与AMD各自不同的CPU整合思路