IDC:第一季度全球服务器市场收入增长38.6%

根据IDC全球服务器市场季度追踪报告显示,2018年第一季度全球服务器市场的厂商收入同比增长38.6%至188亿美元,该季度全球服务器出货量同比增长20.7%至270万台。

整个服务器市场持续走强,连续第三个季度实现两位数增长,收入高于历史上任何一个第一季度的收入水平。对服务器的这种历史性需求是由以下几个因素驱动的:整个市场范围内企业更新周期、对云服务的强劲需求、服务器作为软件定义基础设施核心构建块的采用增长、对新型号CPU(如英特尔Purely平台)的广泛需求、以及下一代工作服在不断增加的部署。由于配置越来越丰富,且组件成本越来越高,因此本季度平均销售价格(ASP)有所上升。平均销售价格的增长也助推了收入的增长。

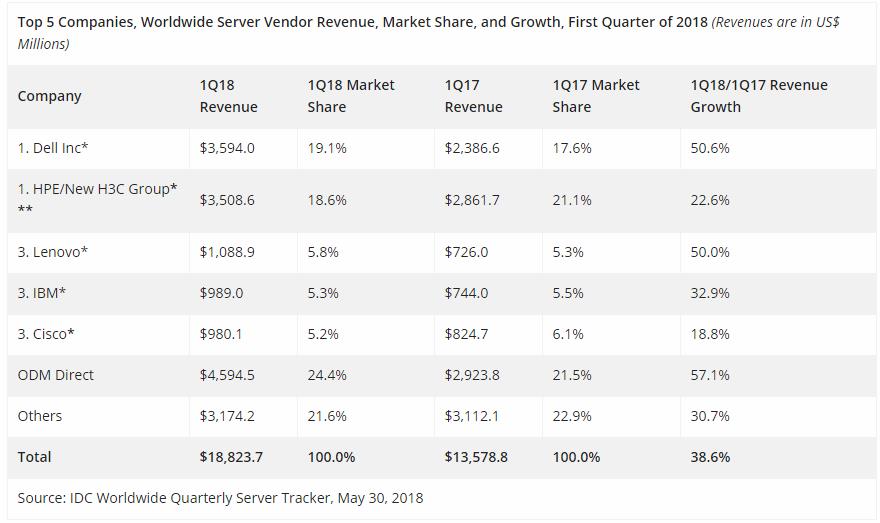

该季度批量出货的服务器收入增长40.9%至159亿美元,中端服务器收入增长34%至17亿美元,高端服务器收入增长20.1%至12亿美元。

IDC服务器和存储高级研究分析师Sanjay Medvitz表示:“第一季度超大规模数据中心的增长继续推动着服务器的批量需求。虽然各种OEM在这个领域取得了成功,但ODM仍然是快速增长的超大规模服务器需求的主要受益者,目前这部分占到了服务器市场总收入和出货量的大约四分之一。”

整个服务器市场的厂商排名

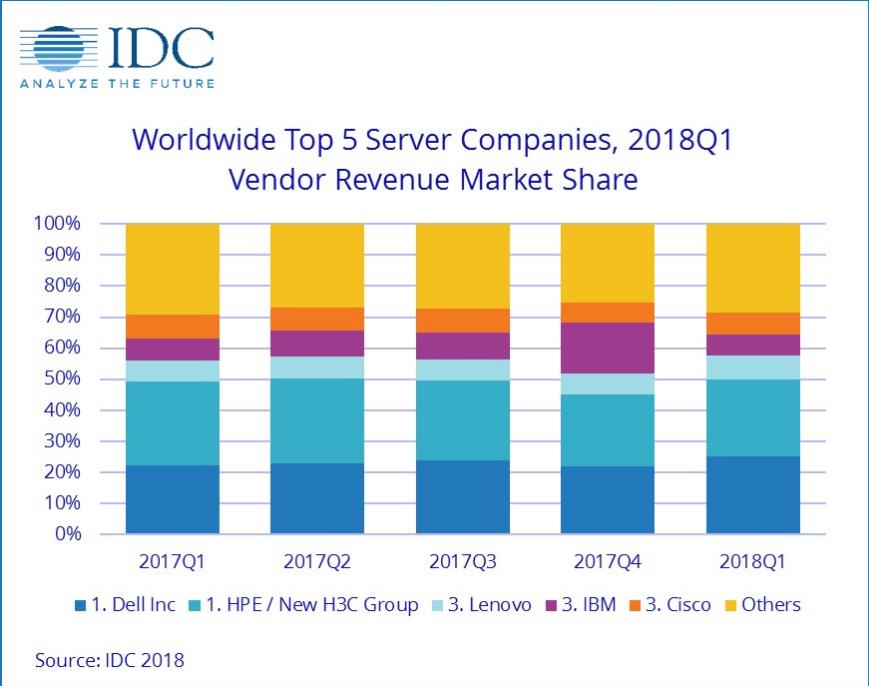

Dell和HPE/新H3C集团在全球服务器市场中并列第一的位置,市场份额分别为19.1%和18.6%。Dell是前五大公司中增长最快的服务器供应商,其收入同比增长50.6%至36亿美元,收入份额同比增长1.5%,在所有主要地区都有强劲的表现。该季度HPE/新H3C集团收入同比增长22.6%至35亿美元。HPE的份额和同比增长率包括了从2016年5月开始计算的H3C中国合资企业的收入;因此,报告中HPE /新H3C集团的数据是两家公司的全球服务器收入总和。联想、IBM和思科并列第三,市场份额分别为5.8%、5.3%和5.2%。ODM Direct类别下的厂商收入同比增长57.1%至46亿美元。Dell在出货量方面领跑全球服务器市场,占第一季度总出货量的20.6%。

注释:

* IDC在两个或更多供应商之间的收入或出货份额相差百分之一或更少的差异时,宣布在全球服务器市场占统计比例。

**由于HPE与新H3C集团现有合资企业,IDC将从2016年第二季度开始向全球范围报告HPE和新H3C集团的外部市场份额为“HPE /新H3C集团”。

注释:

* 当全球服务器市场中两家或者更多厂商的收入份额或者出货量份额小于等于1%的时候,IDC认定这些厂商位于并列位置。

** 由于HPE和新华三集团现有的合资公司,IDC从 2016年第二季度开始把HPE和新华三集团作为“HPE/新华三集团” 一个整体记录全球市场份额。

注释:

* 当全球服务器市场中两家或者更多厂商的收入份额或者出货量份额小于等于1%的时候,IDC认定这些厂商位于并列位置。

** 由于HPE和新华三集团现有的合资公司,IDC从 2016年第二季度开始把HPE和新华三集团作为“HPE/新华三集团” 一个整体记录全球市场份额。

主要服务器市场调查结果

从地域来看,亚太地区(日本除外)是第一季度增长最快的地区,收入同比增长51.7%。拉美增长41.1%,美国增长40.6%,欧洲、中东和非洲(EMEA)增长35.0%,加拿大增长28.3%,日本增长2.9%,中国增长67.4%。

第一季度x86服务器需求增长41.0%,收入为174亿美元。非x86服务器同比增长15.5%至14亿美元。

来源:至顶网服务器频道

好文章,需要你的鼓励

Rocket Lab宣布以80亿美元收购卫星运营商铱星公司

火箭实验室(Rocket Lab)宣布计划以现金加股票方式,斥资80亿美元收购主要卫星运营商铱星通信(Iridium Communications),交易预计于2027年中完成。铱星目前运营着由66颗活跃低轨卫星组成的星座网络,拥有约255万活跃用户,2024年营收达8.717亿美元。收购完成后,Rocket Lab计划借助其新型重型运载火箭Neutron及Lightning卫星平台,扩大铱星星座规模,开拓未被覆盖的市场并降低发射成本。

香港大学与武汉大学联手打造的卫星图像预测系统,竟能“预感“干旱来袭?

香港大学与武汉大学联合开发的EO-WM系统,将地球观测卫星图像预测重新定义为天气驱动的世界建模问题,通过把气象信号拆解为气候基线、天气异常和累积压力三层,显著提升了对极端干旱和热浪事件下植被退化的预测准确性。

Tidal宣布将为AI生成音乐添加标签并移除欺诈内容

音乐流媒体平台Tidal宣布,将于7月中旬启用自动化工具,对完全由AI生成的音乐添加"AI"标识,并移除具有欺诈性质的曲目。平台还将取消AI生成音乐的版税资格,仅向真人创作、演唱的原创音乐开放变现渠道。此外,Tidal明确将高频异常上传、干扰真实艺术家等行为列为欺诈活动。Deezer、Spotify等竞争对手此前已推出类似检测机制,流媒体行业正加速构建AI内容治理体系。

腾讯混元视觉团队打造“图像翻译官“:让AI用离散数字读懂每一张照片

腾讯等机构提出ViQ框架,通过两阶段渐进量化训练,让离散视觉编码在多模态理解和图像重建上同时追平连续特征编码器,训练速度最高提升70%。

2018

05/31

17:23

分享

点赞

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破

Rocket Lab宣布以80亿美元收购卫星运营商铱星公司

Claude Tag:将职场AI从个人助手升级为团队协作伙伴

数百万颗超新星爆炸或将揭开暗能量的秘密

Base44发布自研大语言模型,氛围编程平台寻求核心竞争壁垒

遗留系统与数据鸿沟制约亚洲财资中心发展

机器人手部公司与特斯拉达成商业秘密诉讼和解,完成1100万美元融资

OpenAI携手Trail of Bits发起"Patch the Planet"开源安全修复计划

想进大厂?初创公司或许才是你的最佳跳板

公共电力性价比优势面临多年来最严峻考验

特斯拉开始向HW3车型推送FSD v14"精简版"