IDC:今年用于云中部署的IT基础设施支出将增长10.9%

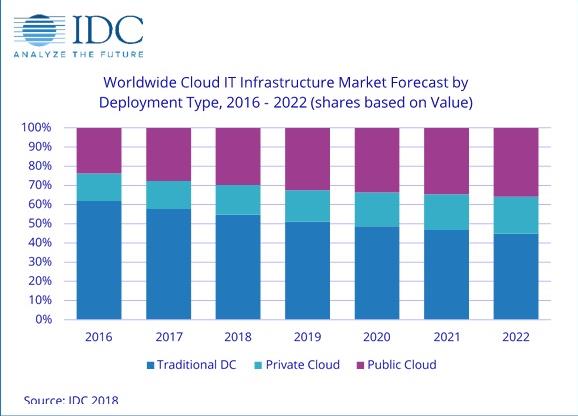

根据IDC全球云IT基础设施季度追踪报告的最新预测,2018年云计算环境中部署IT基础设施产品(服务器、企业存储和以太网交换机)方面的总开支预计将达到523亿美元,同比增长10.9%。其中,公有云数据中心将占到大部分,为65.9%,且年增长率最高,达到11.3%。外部私有云环境在云IT基础设施支出中占比13.0%,同比增长12.0%。本地私有云将在私有云IT基础设施支出中占比61.7%,同比增长9.1%。

2018年全球传统非云IT基础设施支出预计将下降2.0%,但仍在三大产品领域IT基础设施产品总支出中占大部分(54.7%),低于2017年的57.8%,比之前三年份额下降更快了。云环境在整个IT基础设施支出中所占的份额越来越大,这在所有地区都是普遍现象。

在云IT环境中,除存储平台之外的所有技术领域的支出预计将在2018年以两位数速度增长。以太网交换机和计算平台增长最快,分别为20.9%和12.4%,存储平台的支出将增长6.0%。在所有云部署模式(公有云、私有云外部部署和私有云内部部署)中,这三种技术的投资都有所增加。

长期来看,IDC预计外部云IT基础设施支出将以10.8%的年复合增长率(CAGR)增长,到2022年将达到557亿美元,其中公有云数据中心占比将达到83.6%,复合年增长率为10.6%,而外部私有云基础设施支出的复合年增长率为11.4%。加上本地私有云,云IT基础设施总支出的年复合增长率将达到10.9%,到2022年将超过非云IT基础设施的支出。内部部署私有云IT基础设施的支出年复合增长率为11.5%,同期内非云IT(本地和非本地)的支出年复合增长率为下滑2.7%。

IDC企业存储研究总监Natalya Yezhkova表示:“数字转型计划的不断扩展,使得全球范围内进一步采用基于云的解决方案。这将让IT基础设施买家群体也在不断发生变化。SaaS、PaaS和IaaS产品可满足企业广泛的业务需求和IT需求,从‘提升和转移’到新兴工作负载。因此,服务提供商对通过IT基础设施交付这些产品的需求正在稳步增加,这也让服务提供商成为计算、存储和网络产品的主要买家。”

好文章,需要你的鼓励

豪声电子泰国电声工厂初步投产:2500万泰铢项目进入产能爬坡

今天讲的出海案例是生产微型扬声器、受话器和音响产品的豪声电子,其计划投资2500万泰铢的泰国音响类电声工厂已经进入初步投产阶段。

马萨诸塞大学的研究者们证明了:搜索引擎的“比较策略“在数学上优于传统方法

马萨诸塞大学从数学角度证明,MaxSim评分策略在理论能力上超越传统单向量内积方法,并提出Signed MaxSim扩展,显著改善否定查询性能。

新加坡国立大学与英伟达研究院联手打破视频生成的“非此即彼“困局:一个模型,两种能力,任意切换

新加坡国立大学与英伟达联合提出Flex-Forcing框架,通过时间帧和去噪步骤两个维度的灵活分块,将双向扩散和自回归视频生成统一到单一模型中,实现质量与效率的自由权衡。

2018

04/11

10:55

分享

点赞

“驯服”千亿模型,鏖战“黑猴打瓦”,龙虾“一键接管” ,锐龙AI Max+ 395开启全能桌面AI主机“王炸”时刻

豪声电子泰国电声工厂初步投产:2500万泰铢项目进入产能爬坡

地瓜机器人将560TOPS端侧算力,加载到了20+头部团队机器人中

WAIC 2026主论坛(下午场)重磅揭晓!

AI评测初创公司Braintrust遭入侵,敦促所有客户轮换API密钥

牙科诊所软件漏洞修复:患者医疗记录曾遭泄露

关键基础设施巨头Itron确认遭遇网络攻击

Vercel数据泄露范围扩大,黑客早于已知时间节点已入侵

苹果与博通签署300亿美元协议,共同生产美国本土无线芯片

摩托罗拉领投BRINC 1.25亿美元,推动紧急救援无人机大规模扩张

AI赋能芯片设计:前景广阔,疑问犹存

Arm今夏将推出自研芯片,Meta成首批客户