Gartner:2017第三季度全球服务器收入增长16% 出货量增长5.1% 原创

据Gartner称,2017年第三季度全球服务器收入同比增长16%,出货量同比增长5.1%。

Gartner研究副总裁Jeffrey Hewitt表示:“2017年第三季度全球范围内持续增长,各地区的结果有所不同。扩建基础设施以支持云和混合云实施,这是第三季度服务器市场增长的主要动力。”

“x86服务器出货量全年增长5.3%,2017年第三季度收入增长16.7%。RISC/安腾Unix服务器在全球范围内有所下滑,出货量减少23.5%,厂商收入同比减少18.3%。主要包含大型机的‘其他’CPU类别显示出减少/增长54.5%。”

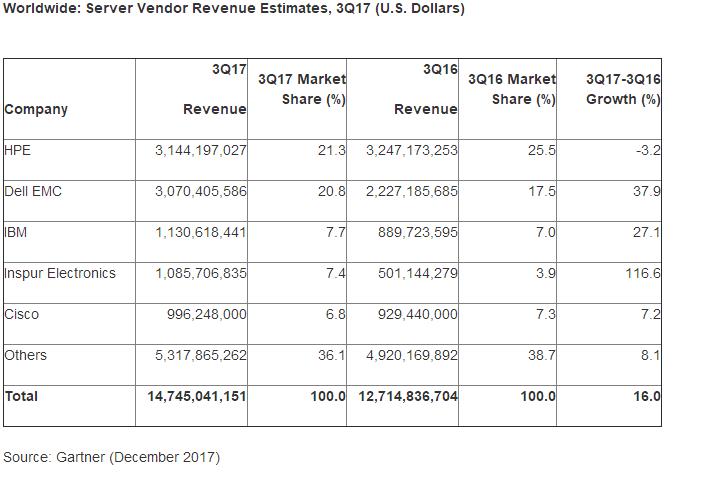

HPE在收入方面继续领跑全球服务器市场。尽管下滑3.2%,HPE仍然得到了31亿美元的收入,在该季度占有21%的份额(见表一)。Dell EMC以37.9%的增长位列第二,市场份额为20.8%。Inspur Electronics该季度增幅最高为116.6%,主要受到了向中国云提供商持续售卖以及全球扩张的推动。

表一:2017年第三季度全球服务器厂商收入评估(美元)

来源:Gartner(2017年12月)

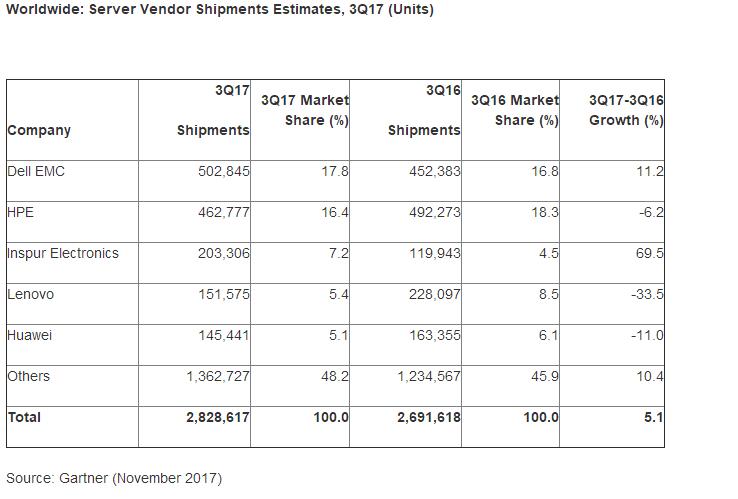

在服务器出货量方面,Dell EMC在该季度以17.8%的市场份额继续领跑(见表二)。HPE以16.4%的市场份额位列第二。Inspur Electronics是该季度前五大厂商中唯一一个实现正增长的厂商。

表二:2017年第三季度全球服务器厂商出货量评估(台)

来源:Gartner(2017年12月)

好文章,需要你的鼓励

AI对就业的影响:大规模裁员背后的真相与数据

近期数据显示,2026年5月前企业已宣布约9万个与AI相关的裁员岗位,部分预测称未来五年美国15%的工作将被AI取代。然而,Ramp与Revelio Labs追踪近2.2万家企业的最新报告显示:重度投入AI的企业反而实现了更快的人员增长,包括初级岗位在内的各职能人数均有上升。但这一数据主要来自技术型企业,能否普遍适用仍存疑。报告同时指出,资源匮乏的企业可能在AI浪潮中持续落后。

阿里巴巴让AI图像生成模型“自我进化“:Qwen-Image-2.0-RL是如何让机器学会审美的?

阿里Qwen团队通过引入强化学习和在线策略蒸馏,将Qwen-Image-2.0升级为Qwen-Image-2.0-RL,让图像生成模型真正学会人类审美,文生图Elo评分提升78分,图像编辑提升93分。

AI重复申请问题推动电网转向“承诺优先“规划

AI数据中心开发商向多家电力公司同时提交大负荷接入申请以确定选址,导致区域需求预测虚高、电网投资失衡。美国联邦能源监管委员会(FERC)及ERCOT、PJM、SPP等机构正推动"承诺优先"规划机制,要求项目具备实质性商业承诺方可纳入长期传输规划。谷歌、亚马逊、微软、OpenAI等科技巨头支持建立标准化的项目成熟度评估体系,但各方在具体机制上仍存分歧。发电建设问题尚未被纳入联邦传输改革议程。

港科大联手快手,让AI画图“减减肥“:一个让图像生成更真实的小技巧

港科大与快手联合提出NormGuard,针对流匹配模型强化学习训练中速度范数膨胀问题,通过训练时单向惩罚约束,在保留奖励的同时改善图像真实感。

2017

12/14

13:10

分享

点赞

AI对就业的影响:大规模裁员背后的真相与数据

AI重复申请问题推动电网转向"承诺优先"规划

美国消费品安全委员会拟出台电动自行车电池安全新规

江波龙:建设完成mSSD月产能百万交付能力!mSSD高速存储介质赋能端侧AI规模应用

从IO500双榜第一,看国产存储的系统级突破

8090 Solutions完成1.35亿美元融资,加速AI软件开发自动化布局

Rocket Lab宣布以80亿美元收购卫星运营商铱星公司

Tidal宣布将为AI生成音乐添加标签并移除欺诈内容

Claude Tag:将职场AI从个人助手升级为团队协作伙伴

数百万颗超新星爆炸或将揭开暗能量的秘密

Base44发布自研大语言模型,氛围编程平台寻求核心竞争壁垒

遗留系统与数据鸿沟制约亚洲财资中心发展

Gartner预测到2030年,新云提供商将占据2670亿美元AI云市场20%的份额

Gartner:数据智能体应用兴起,真正自治尚在路上

Gartner划出五条赛道,中国AI正在集体提速

Gartner发布2025-2030年可能被忽视的七大颠覆性变革

Gartner:2026年全球IT支出预计将增长13.5%,达到6.31万亿美元

Gartner:中国“十五五”规划下的CIO行动建议

Gartner提出三大要素助力企业基于新的 AI 基础设施部署大语言模型

Gartner:助力中国I&O负责人打破监控孤岛

Gartner发布三大AI价值实现路径

联想AI算力基础设施创新体验日举办 锚定Token经济 领跑AI普惠新时代