英特尔数据中心事业部在云计算领域高歌猛进 原创

云计算既带来了机遇,也带来了挑战。

大型企业、公有云提供商以及电信运营商在构建IT基础设施时纷纷采用云,这推升了服务器市场的出货量和收入。事实上,英特尔的Data Center Group(数据中心事业部,下文简称DCG)正在努力实现丰厚的盈利,而且这是可以预测的。到目前为止,尽管市场一直表示希望在数据中心方面能出现一个英特尔的替代者,但市场似乎并没有找到在交易中有同样优势的替代者。

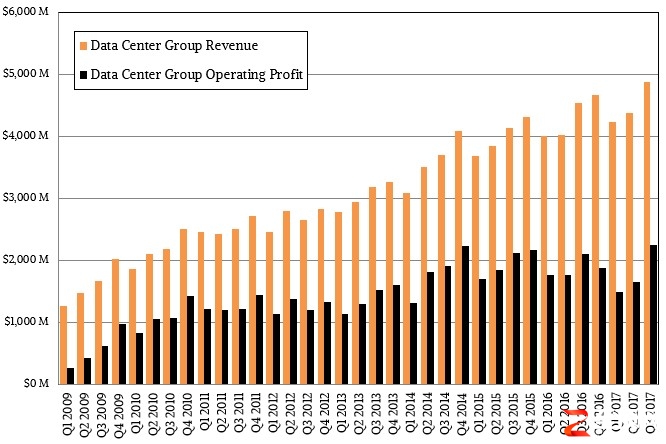

当然,这种局面是可以改变的,但不会是现在。在2017年第三季度,英特尔的DCG创下了有史以来空前的销售记录。

在到9月份截至的这个季度中,英特尔的整体收入增长了2.4%,达到161.5亿美元,并且由于营销、行政、研究和开发成本的下降,以及由于英特尔去年同期处于重组工作伊始阶段,必须将当时的成本计入等因素,该公司这个季度的净收入同比大涨了33.7%。收入比预期高出4亿美元,而成本削减情况也好于预期,2017年第三季度的营业收入比英特尔的预期值高出7亿美元。

DCG业务状况现在形势很好,英特尔对华尔街表示,该公司将年度指导收入调高了7亿美元,达到620亿美元,并将年度指导营业收入提高了9亿美元,达到了188亿美元。

如英特尔首席执行官Brian Krzanich本周在财报电话会议中对华尔街所说,在过去几年里,英特尔实现了利润的稳定增长,因为该公司已经将其PC收入稳定下来了。芯片制造是一个量产业务,由于产量的提高,降低了单位成本,从而提高了利润。

DCG是利润的巨大贡献者,而且在赶超Client Computing Group(客户端计算事业群)。如果目前的趋势能够持续下去,不久之后DCG在营业收入上就会反超PC业务。

在第三季度,“Skylake”Xeon至强处理器及其“Purley”服务器平台的芯片组和主板组件仍然在增长,Xeon SP产品线对收入的影响目前还不清楚。从去年的大约这个时候起,英特尔已经开始向大型云计算建设者们提供Skylake Xeon至强处理器,特别是先有谷歌,然后是AWS分别在Skylake(天湖)芯片于今年七月份正式推出之前就加入了使用者的行列。

在第三季度,DCG平台产品——Xeon(至强)和Xeon Phi(至强众核)处理器及其芯片组和主板——销售额增长了6.6%,达到44.4亿美元。

DCG的其他收入,包括英特尔的Omni-Path交换机和适配器等产品,其收入比去年同期增长了16.1%,达到4.39亿美元。这样,Data Center Group的收入达到了48.8亿美元,同比增长11.7%,可堪匹敌“Broadwell”至强E5 v4芯片曾经的强劲出货量。

DCG的营业收入增长了6.9%,达到22.6亿美元,高于该业务部分在2014年第四季度创下的盈利记录,创下了历史新高,在2014年第四季度,它的销售额为40.9亿美元,同比增长54.5%,营业收入为22.3亿美元。由于重组、为Skylakes投入的14纳米制造工艺的成本,以及英特尔在其所有芯片上为10纳米处理器开展的工作(现在更多地分配给服务器而不是PC,Xeon(至强)正在向生产线的前端移动,而不是停留在后端),DCG的盈利状况不如以往。但是,需要再一次说明的是,PC业务正在承担提高产量的成本,这使得它的盈利能力看起来不如以往,并使数据中心业务的盈利情况看起来比以往更好。

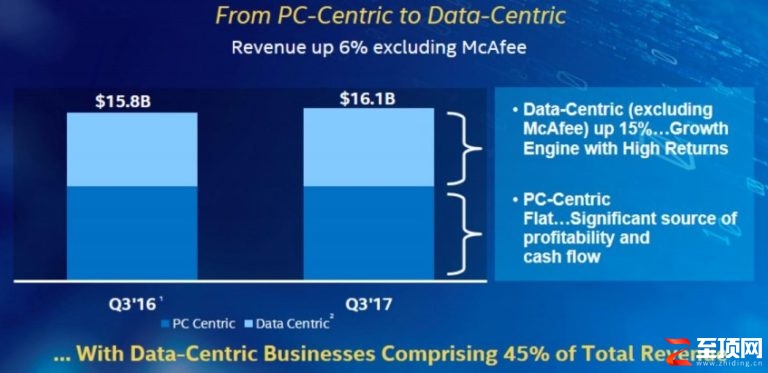

英特尔的业务构成分为两个部分:以PC为中心的业务单元和以数据为中心的DCG,第三季度这两个业务的细分情况如下:

在2016年第三季度的数据中,英特尔以PC为中心的部分包含了曾经的McAfee安全软件业务和PC芯片及芯片集业务,而且很可能还包含了其他一些外部设备的销售。

英特尔表示,以数据为中心的业务部分包含了DCG、IoT Group(物联网集团)、Non-Volatile Solutions Group(非易失性解决方案集团)、Programmable Solutions Group(可编程解决方案集团)以及其他一些部门。有趣的是,英特尔以数据为中心的部分现在占据了其45%的收入,今年增长了15%,总体回报率高于以PC为中心的业务部门,以PC为中心的业务部门的营业收入和利润都表现平平。

不过要提醒的是,Client Computing Group(客户端计算集团)在第三季度的总体销售额为86.6亿美元,下降了十分之四个点,但是营业利润却增长了8.2%,达到了36亿美元,这是由于该公司推出的台式机和笔记本电脑处理器蚕食了AMD PC部门的市场份额。

Krzanich在电话会议中解释说,“我们的战略是成为跨技术、跨行业数据革命的推动力量。” Krzanich表示,“我们以数据为中心的业务是公司的增长引擎。这些业务可以独立地为我们的客户提供巨大的价值,而它们结合在一起,又可以以一种任何单独的业务或产品都难以企及的方式解决我们用户的问题。我们已经建立了无与伦比的功能集合。同时,我们的PC业务仍然是我们成功的关键。它是利润、现金流、规模和知识产权的一个巨大的源泉。”

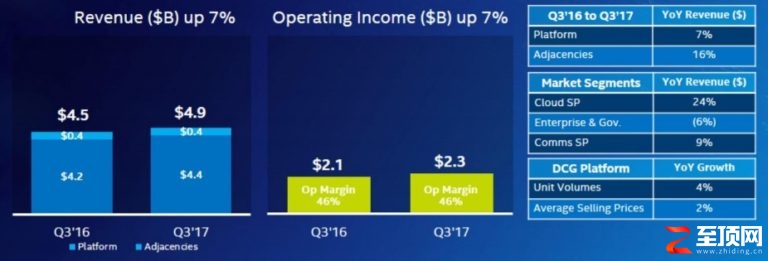

该图表的有趣之处在于,英特尔数据中心产品对云服务提供商的销售收入增长了24%,对通信服务提供商的销售额增长了9%。对为企业客户和政府机构构建产品的OEM和ODM的销售额下降了6%。企业销售一直在拖累英特尔,这种局面到现在已经持续了几年了,这不是巧合。现在云计算和通信服务提供商在数据中心集团收入中占到约60%的比例,比起四年前——2013年——35%的占比有了大幅度的提升。企业和服务提供商之间的收入规模大小的翻转是云计算革命的直接后果,云计算基础设施、平台和软件服务现在已经得到广泛使用。

企业正在将越来越多的计算和存储转移到云端。对于任何特定的产品,企业都会为技术付出更高的价格,并为英特尔及其OEM和ODM合作伙伴提供更高的收入和利润,而这就是为什么英特尔对未来的营业利润率的期望只是略高于40%的原因。

我们试图弄清楚英特尔数据中心集团“真正的”的收入可能是什么样子的。这是我们根据2015年财务格式做出的曲线:

以下是原始数据:

尽管英特尔和其他公司通过闪存获取了巨大的溢价,英特尔的Non-Volatile Solutions Group(非易失性解决方案集团)仍然没有赚到钱,但是盈利已经尽在眼前。英特尔表示,其核心NAND闪存业务是具有盈利能力的。Programmable Solutions Group(可编程解决方案集团)之前属于Altera FPGA的业务,收入增长了10%,这个季度在大客户中获得了三年以来最好的设计成绩,营业利润上涨了45%。这项业务终于在英特尔内部找到了立足之地,并获得前进动力。

无论我们使用何种计算方式,英特尔“真正的”数据中心业务的销售额为63.2亿美元,同比增长11.1%,营业收入达到23.7亿美元,同比增长9.7%。

云计算对英特尔的伤害不会比对其他厂家更多,随着时间的发展,这种压力会越来越大。不过,英特尔DCG集团也在试图变革让自己在未来的市场中保持一贯的竞争力,让自己实现PC时代般的复兴时代。

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2017

11/01

16:05

分享

点赞

WAIC2026 现场直击:开普勒顶流人气王,麒麟系列火爆出圈

面壁智能将密度定律带入具身智能

龙磁科技拟投3.58亿元扩建越南永磁铁氧体基地

首创一层Scale-up网络256卡全互联,摩尔线程MTT C256超节点为万卡及十万卡级集群夯实底座

从高血压诊疗入手,北京安贞医院让医疗大模型走出聊天框

西门子肖松:以场景为牵引,推动工业AI从单点实效迈向生产力跃迁

打造Token极致性价比 新华三震撼亮相2026世界人工智能大会

机器人管家系统上线!傅利叶携多款康养陪伴新品方案亮相WAIC 2026

赛那德“ 自主作业机器人天团” 登陆 WAIC:iLoabot-X+模型双升级,秀出具身场景落地硬实力

西门子Eigen工程智能体中国首发首展,荣获2026 WAIC SAIL之星奖

NVIDIA Cosmos 推动物理 AI 前沿发展

PPIO亮相WAIC 2026:发布智能模型网关,打造面向Agent时代的智能Token工厂