传奇仍在持续:AI芯片到底会烧掉多少钱?

众所周知,企业(特别是超大规模基础设施运营商和云服务商,但如今越来越多的普通企业也开始向生成式AI积极展开怀抱)正在AI加速器和相关芯片上投入巨额资金,旨在建立起属于自己的AI训练与推理集群。

但要说其间到底烧掉了多少真金白银,恐怕没有多少人说得清楚。各种媒体上的相关数字满天飞,但由于我们很难划清AI芯片与其他计算系统间各类组件的界线,特别是无法断言服务器被制造并销售出去之后到底会被用作何途,所以AI市场的整体规模也总是隔着一层神秘的面纱。举例来说,我们到底该如何判断一台装满GPU的设备到底运行着多少AI负载或者高性能计算类应用?

去年12月,我们曾经深入研究过IDC发布的生成式AI支出预测。这份预测报告非常有趣,因为其中将生成式AI工作负载同其他类型的AI应用区分开来,并讨论了构建生成式AI系统的硬件、软件与服务支出。此外,我们还参考了AMD公司CEO苏姿丰在2022年和2023年针对各类数据中心AI加速器(包括GPU及所有其他芯片)提出的初始与修订后的目标市场总规模。

可能很多朋友已经不太记得,苏姿丰表示数据中心AI加速器的总目标市场在2023年内约为300亿美元,并将以约50%的复合年增长率到2027年底膨胀至1500亿美元以上。但一年之后,随着生成式AI热潮的兴起,以及去年12月发布的“Antares”Instinct MI300系列GPU,苏姿丰称AMD预计数据中心AI加速器的市场规模在2023年内就将达到450亿美元。随后的复合年增长率则将超过70%,意味着到2027年全球市场总规模将达到4000多亿美元。

而这还仅仅只是加速器,不包括服务器、交换机、存储和软件支出。

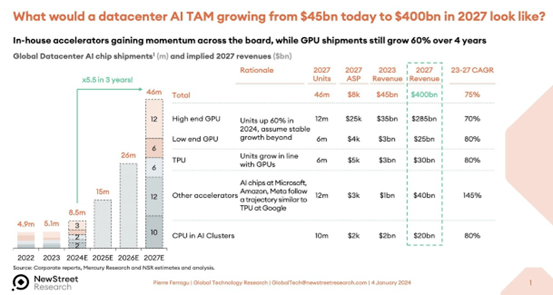

来自New Street Research的Pierre Ferragu团队在科技领域一直拥有出色表现,也曾尝试对这块价值4000亿美元的数据中心加速器蛋糕进行过细分,并在推特上发布了以下预测:

这仍然是个极为庞大的数字,即预计到预期结果间,AI服务器、存储和交换机的总目标市场销售额将达到1万亿美元左右。

让我们回到现实。2024年伊始,我们从富国银行股票研究公司董事总经理兼技术分析师Aaron Rakers那里获得了GPU销售预测结果,并将其整理成了电子表格。这套预测模型涵盖了从2015年到2022年数据中心领域的GPU销售金额,对2023年做出了预测(当时2023年尚未结束)并一路展望至2027年。富国银行的模型同样做出了预订,只是比AMD要提前几个月,后者表示2024年的GPU销售收入将达到40亿美元(我们则认为应该会达到50亿美元)。

无论如何,富国银行的模型显示2023年的GPU销售额为373亿美元,全年出货量为549万张。不仅仅是高端GPU,包括所有类型的GPU在内,其总出货量几乎翻了一番。GPU收入则增长至3.7倍。预计2024年数据中心GPU出货量将为685万张,增长24.9%;收入则为487亿美元,增长28%。2027年预计GPU出货是为1351万张,推动数据中心GPU销售额来到953亿美元。按照该模型,英伟达在2023年的市场收入份额高达98%,到2027年则将下降至87%。

这就是我们目前掌握的情况。Gartner和IDC最近也都发布了一些关于AI半导体销售的统计数据和预测,值得大家认真分析。我们也据此尝试着估算出AI芯片的当前情况以及未来几年的走势。这些企业的公开报告一直不愿披露更多真实数据(毕竟这是他们的生计来源),但在字里行间内已经足够提供一些值得我们利用的有价值内容。

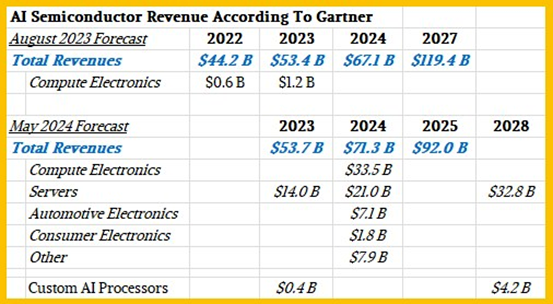

让我们先从Gartner开始。大约一年之前,Gartner曾经发布一份关于2022年AI半导体销售情况的市场研究报告,并预测了2023年及2027年的销售情况。几周前,Gartner又发布了一份修订之后的预测报告,对2023年进行了重新归纳,同时就2024年及2028年销售做出展望。第二报告的市场研究部分同样包含一些统计数据,我们将其添加到下表当中:

我们假设计算电子产品包括个人电脑和智能手机,但构建这套模型的Gartner副总裁兼分析师Alan Priestly也强调,到2026年所有在售的PC芯片都将属于AI PC芯片,因为届时一切笔记本电脑和台式机CPU都将包含某种神经网络处理器。

这里我们主要关注用于加速服务器的AI芯片,这部分芯片收入(假设不包括附带的HBM、GDDR或者DDR内存的价值)在2023年内为140亿美元,到2024年预计将增长50%来到210亿美元。但估计2024年至2028年期间服务器AI加速器的复合年增长率仅为12%左右,因此最终销售额将达到328亿美元。Priestly指出,定制AI加速器(如TPU以及亚马逊云科技打造的Trainium和Inferentia芯片,这里仅举两例)在2023年仅实现了4亿美元收入,到2028年的收入也只会达到42亿美元。

如果AI芯片占计算引擎总价值的一半,而计算引擎又占系统总成本的一半,那么这些相对较小的数字加起来同样有望给数据中心AI系统带来相当可观的收入。当然,这同样取决于Gartner在哪里划线,包括屏幕前的各位如何设定这条类别边界。

现在,让我们再来看IDC发布的AI半导体与AI服务器市场预测。该公司几周之前亮出了下面这张有趣的图表:

在这份图表中,IDC汇总了数据中心及边缘环境下使用的CPU、GPU、FPGA、定制ASIC、模拟设备、内存以及其他芯片的全部收入。之后IDC又提取了计算、存储、交换机及其他设备的收入,因为这些设备也是AI训练及推理系统中的组成部分。请注意,这些构成的并非全体系统的价值,而是系统中所有芯片的价值,所以并不包含机箱、电源、冷却、主板、转接卡、机架、系统软件等要素。如大家所见,这份图表包含2022年的实际数据,并对2023年至2027年的结果做出了估计。

这张图表信息密度确实有点大,所以待我们慢慢为您解读。在IDC的分析当中,半导体市场中AI部分将从2022年的421亿美元增长至2023年的691亿美元,意味着2022年到2023年之间的增长率为64.1%。至于今年,IDC认为AI芯片收入(不仅涵盖XPU的销售数字,还包括数据中心和边缘AI系统中的所有芯片收入)将增长70%,来到1175亿美元。如果计算2022年到2027年之间的数字,IDC估计数据中心及AI系统内AI芯片总收入将保持28.9%的复合年增长率,最终在2027年来到1933亿美元大关。

这份图表来自今年5月底发布的博文,内容则基于2月的一份报告。所以在分析其内容时,应当考虑到这部分时间差。

在这篇帖子中,IDC还添加了一系列服务器收入数据,并将AI服务器与用作其他工作负载的服务器区分开来。我们将原始IDC服务器数字整理成了电子表格,希望根据IDC公布的真实数据算出2023年10月的AI服务器支出。

IDC估计,2023年全球服务器销售数量将下降19.4%,来到略低于1200万台。但由于AI服务器的平均售价非常高(根据我们最乐观的猜测,其价格可能相当于支持常规基础设施应用类通用服务器的45倍到55倍),因此AI服务器的收入(基于我们去年对2022年AI服务器收入的98亿美元估算结果)增长至3.2倍,达到313亿美元,占市场份额的23%。IDC预计,到2027年AI服务器的销售额将达到491亿美元。IDC并未透露其对2027年服务器收入的最新预测,但认为截至2023年底这个数字应该是1891.4亿美元。

顺带一提,根据IDC对于服务器市场的划分方式,使用CPU上原生矩阵或向量引擎实现AI负载执行的设备不被划入加速器类别,因此在我们的语境下并不属于“AI服务器”。

总而言之,我们认为目前各方对2027年AI服务器收入的预期太低,或者说对2027年整体服务器收入的预期太高。我们仍坚持相信,到2027年具备某种加速功能的AI服务器将在总收入中占据接近半数,且届时数据中心将迎来大量加速设备与生成式AI工作负载。

当然,对此我们也没有明确的证据,但后续将密切关注市场的相关动向。

好文章,需要你的鼓励

在乌托邦与崩溃之间:探索人工智能模糊的中间未来

OpenAI CEO描绘了AI温和变革人类生活的愿景,但现实可能更复杂。AI发展将带来真正收益,但也会造成社会错位。随着AI系统日益影响知识获取和信念形成,共同认知基础面临分裂风险。个性化算法加剧信息茧房,民主对话变得困难。我们需要学会在认知群岛化的新地形中智慧生存,建立基于共同责任而非意识形态纯洁性的社区。

AI如何找到推理过程中的“思维锚点“?杜克大学等机构揭示大语言模型推理关键

杜克大学等机构研究团队通过三种互补方法分析了大语言模型推理过程,发现存在"思维锚点"现象——某些关键句子对整个推理过程具有决定性影响。研究表明,计划生成和错误检查等高层次句子比具体计算步骤更重要,推理模型还进化出专门的注意力机制来跟踪这些关键节点。该发现为AI可解释性和安全性研究提供了新工具和视角。

模块化设计重塑印度数据中心发展格局

传统数据中心基础设施虽然对企业至关重要,但也是预算和房地产的重大负担。模块化数据中心正成为强有力的替代方案,解决企业面临的运营、财务和环境复杂性问题。这种模块化方法在印度日益流行,有助于解决环境问题、满足人工智能的电力需求、降低成本并支持新一代分布式应用。相比传统建设需要数年时间,工厂预制的模块化数据中心基础设施可在数周内部署完成。

法国团队打造医学界的智能图书管理员:一个能从海量论文中挖出临床宝藏的AI工具

法国索邦大学团队开发出智能医学文献管理系统Biomed-Enriched,通过AI自动从PubMed数据库中识别和提取高质量临床案例及教育内容。该系统采用两步注释策略,先用大型AI模型评估40万段落质量,再训练小型模型处理全库1.33亿段落。实验显示该方法仅用三分之一训练数据即可达到传统方法效果,为医学AI发展提供了高效可持续的解决方案。