展望2027年:服务器与存储支出增长前景乐观

对于全球经济赖以运转的重要细分市场来说,针对信息技术整理出完整的季度与年度数据集确实相当困难。我们尝试收集了所能找到的一切信息,并尽可能对内容加以充实,希望在揭示趋势的同时探索关于IT采购、销售与投资的变化规律。

这里有翔实的数据,也有推断与猜想,下面马上开始。

IDC刚刚发布2023年第三季度最新数据中心基础设施支出报告,其中对2023年全年的预测也让我们能够轻松拆分出去年最后一个季度的服务器与存储支出情况。毕竟只要将全年结果减去前三季度的真实数据,就能得出IDC关于第四季度的基本推断。

根据IDC这份《全球季度性企业基础设施跟踪:买家与云部署》报告,可以看到第三季度各超大规模基础设施运营商、云服务商、企业及其他组织的存储与服务器总支出达到402亿美元,同比下降1.5%。各类服务提供商(包括超大规模基础设施运营商、云服务商、电信企业及其他类型的服务提供商)占总支出的61.7%,同比增长7%,达到249亿美元。企业、政府机构、研究机构和教育机构的服务器与存储支出下降了6.3%,来到153亿美元,共占服务器与存储支出的38.3%。

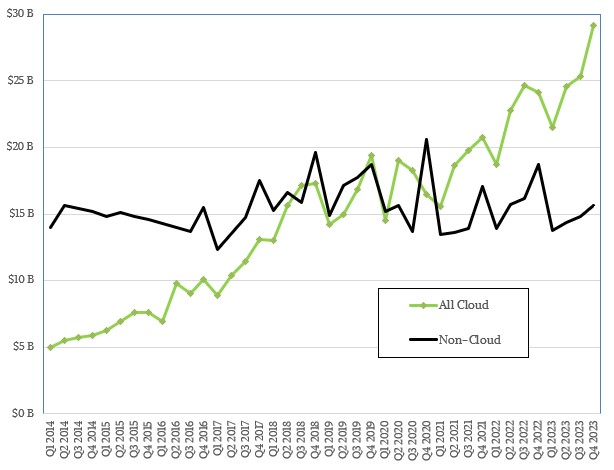

自2014年以来,IDC开始将以云方式使用的基础设施(用以支持虚拟或容器化工作负载)从服务器和存储市场中拆分出来,而不再像之前的企业数据中心那样基于运行数据库/ERP的裸机负载和用于仿真/建模的应用程序/HPC系统。由此得出的云与非云基础设施支出趋势如下图所示:

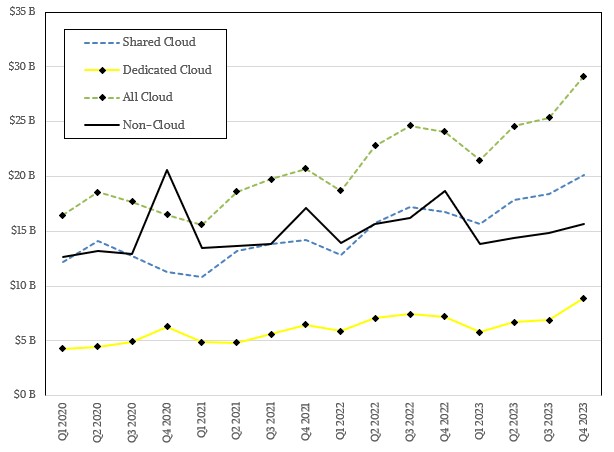

而从2016年开始,IDC对云支出部分做出更合理的细分,将其拆分为专有云(即用于在主机托管设施或在企业自有数据中心内托管特定业务应用程序的系统)和共享云服务商(包括亚马逊云科技、微软Azure、Google Cloud乃至其他数百家大小云服务商按小时/月/年出租的公有云资源)两类。

总体云数据的发布让我们掌握了云服务商在基础设施方面的投入,但却无法具体量化其中超大规模基础设施运营商的占比。对于像Meta Platforms这样的超大规模基础设施运营商来说,他们并不对外销售其大型系统上的容量,所以我们不确定其在IDC报告中的比例。所以这里我们提出假设,即将超大规模基础设施运营商划入共享云范畴,将其视为提供免费SaaS产品、并通过广告赚取收益。

IDC给出的另一个有趣细分指标,就是将专有云支出再分成两个部分:其一专供本地使用(即企业出于自身使用的托管设施,乃至其他在专有基础设施之上构建的方案);其二则是从AWS Outposts、Microsoft Azure Stacks、Google Anthos等大型服务商处购买,以及(我们推测)根据HPE GreenLake、Dell Apex、Lenovo TruScale 或类似公共事业定价项目购买的系统。

由此可以明显看出,非云、裸机系统每季度支出大致在150亿美元上下徘徊,而云基础设施则持续增长,预计在2023年第四季度将接近300亿美元。(再等三个月,IDC将会发布2023年第四季度的具体统计结果。)

请注意:这里的共享云数字并不是最终企业用户及其他组织每季度采购云容量的实际支出。从各大公有云服务商的收入流来看,实际数字要高出许多倍。

针对这套特定IDC数据集,我们还特别对过去五年间的变化趋势进行了总结。

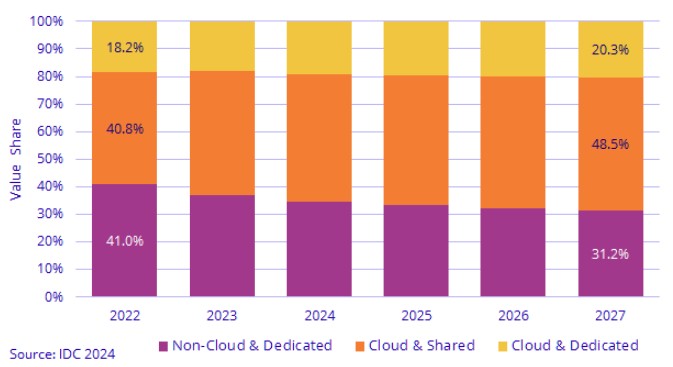

以下是IDC的预测图表:

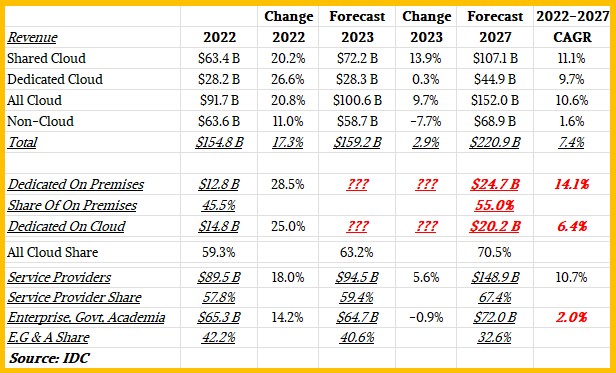

可以看到,超大规模基础设施运营商和云服务商的服务器与存储支出占比正逐渐逼近50%。但除此之外,图表中就没有太多有价值信息了。也正因为如此,我们更倾向使用原始数据,例如我们在下表当中整理和计算得出的结果:

上表仅包含2022年的数据,以及2023年至2027年间的预测,希望帮助大家更好地了解服务器和存储市场的整体走向。

如大家所见,IDC预计服务器和存储整体市场在2022年至2027年(含)期间将保持7.4%的年均复合增长率,最终达到2209亿美元。网络投资属于增量性支出,我们暂不清楚IDC如何看待这项指标。到本预测周期末尾,云基础设施(包括共享与专有)将在全球服务器与存储支出中占比70.5%。我们还尝试将专有云基础设施拆分为本地和云端两个类别,并推测受公共事业定价和企业对基础设施保持物理控制权的现实需求两大因素影响,本地专有云份额将迎来上升、而非下降。当然,对于瞬息万变的技术行业来说,2027年已经是颇为遥远的未来,这些猜测仅供大家参考。

从预测结果中可以看到,非云部分在2023年第四季度的市场表现相当糟糕,全年销售额将下降7.7%至587亿美元。而如果根据IDC提供的数据进行计算,则第四季度服务器与存储支出总体增长4.4%,达到447亿美元;其中非云支出部分将下降16.3%,来到157亿美元。不过这种下降也许不会长期维持,因为预计2022年至2027年间非云基础设施支出的五年复合增长率将为1.6%,到预测周期末尾将达到689亿美元。

而且更重要的是,服务器和存储支出预计将超过全球国内生产总值(GDP)增幅的2.5倍,至少我们在互联网上找到的统计数据反映出了这样的结论。虽然无法保证这个比率能够长期保持下去,但这样的结果仍然合乎情理。IT设施正变得越来越昂贵也越来越普遍,只要大多数人对于计算资源仍有旺盛的需求,IT部门应该就能较一般GDP保持住2.5倍的增长速度。

最后,我们真诚希望有哪家咨询企业能公布一份AI服务器与其他服务器的细分支出数据。面对这波席卷全球的生成式AI浪潮,也许AI与非AI基础设施之间的对比更能帮助我们理解技术世界的下一步走向。

好文章,需要你的鼓励

AI推动KubeCon NA 2025平台工程复兴浪潮

在2025年KubeCon/CloudNativeCon北美大会上,云原生开发社区正努力超越AI炒作,理性应对人工智能带来的风险与机遇。随着开发者和运营人员广泛使用AI工具构建AI驱动的应用功能,平台工程迎来复兴。CNCF推出Kubernetes AI认证合规程序,为AI工作负载在Kubernetes上的部署设定开放标准。会议展示了网络基础设施层优化、AI辅助开发安全性提升以及AI SRE改善可观测性工作流等创新成果。

意大利ISTI研究院推出Patch-ioner:一个神奇的零样本图像描述框架,让电脑像人一样描述任何图像区域

意大利ISTI研究院推出Patch-ioner零样本图像描述框架,突破传统局限实现任意区域精确描述。系统将图像拆分为小块,通过智能组合生成从单块到整图的统一描述,无需区域标注数据。创新引入轨迹描述任务,用户可用鼠标画线获得对应区域描述。在四大评测任务中全面超越现有方法,为人机交互开辟新模式。

DeepL CEO:专业翻译服务如何在ChatGPT时代保持竞争优势

DeepL作为欧洲AI领域的代表企业,正将业务拓展至翻译之外,推出面向企业的AI代理DeepL Agent。CEO库蒂洛夫斯基认为,虽然在日常翻译场景面临更多竞争,但在关键业务级别的企业翻译需求中,DeepL凭借高精度、质量控制和合规性仍具优势。他对欧盟AI法案表示担忧,认为过度监管可能阻碍创新,使欧洲在全球AI竞争中落后。

MIT团队重磅发现:不配对的多模态数据也能让AI变得更聪明

MIT研究团队发现,AI系统无需严格配对的多模态数据也能显著提升性能。他们开发的UML框架通过参数共享让AI从图像、文本、音频等不同类型数据中学习,即使这些数据间没有直接对应关系。实验显示这种方法在图像分类、音频识别等任务上都超越了单模态系统,并能自发发展出跨模态理解能力,为未来AI应用开辟了新路径。

2024

02/09

07:54

分享

点赞

DeepL CEO:专业翻译服务如何在ChatGPT时代保持竞争优势

提示工程迎来协作提示新技术,让AI成为你的合作伙伴

益博睿的悄然转型:从信用评级到云端AI

特斯拉首次发布更诚实的FSD碰撞数据

GPU巨头正在吞噬超级计算领域,传统存储难以满足需求

MinIO推出EB级ExaPOD存储方案保持AI GPU高效运行

Quantum推出ActiveScale部分对象恢复功能显著提升磁带检索速度

英国国民储蓄投资银行数字化转型预算超支13亿英镑

卡塔尔航空部署SD-WAN网络提升运营效率

诺基亚升级数据中心网络设备应对AI时代挑战

“春雨赋智 共筑未来” AMD高校春雨计划在京启动,携手生态链以AI赋能教育新生态

人工智能落地“最后一公里”,戴尔工作站助力AI应用提速