英特尔的未来掌握在苹果公司的手中?

作者:DAVE VELLANTE

更新时间:美国东部夏令时2021年5月1日12:34

Arm公司最新发布的Neoverse公告进一步印证了我们的观点,即架构、商业模式和生态系统执行力正在定义计算的新时代——而且这一切正在使英特尔跌落尘埃。

相比于英特尔公司来说,我们相信Arm公司及其合作伙伴至少领先了两年,而且在把握推动技术行业创新的大潮中所处的位置也比后者要好得多。为了竞争,英特尔需要一种新的战略——这正是该公司的新任首席执行官Pat Gelsinger正在试图为这家公司带来的东西——以及美国和欧洲政府的财政支持。非常重要的一点是,其芯片代工业务的规模。这正是苹果公司能够成为关键的地方。

在此次的“突破性分析”中,我们将解释为什么苹果公司会成为拯救英特尔以及美国半导体行业领先地位的关键力量,以及该公司该如何做才能够实现这一点。而且,我们将使用戴尔技术公司在笔记本电脑需求方面的企业技术研究数据来解释为什么戴尔蒸蒸日上的业务对英特尔来说没那么重要。最后,我们将进一步阐述我们对于计算发展的设想,以及如果英特尔无法跟上发展的形势将会出现什么状况。我们在这里先给你一个提示:那可能不会太美妙。

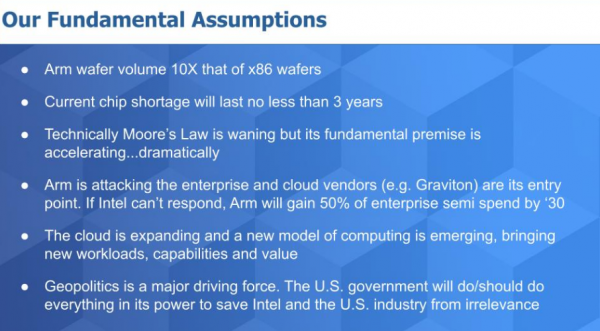

前提假设:体量为王。

体量为王。我们的分析最基本的前提是,在所有其他条件都相同的情况下,体量的大小是决定半导体领导地位的最重要的决定因素。它驱动了成本、经验、质量和创新。

我们已经多次指出,Arm晶圆的体量接近x86晶圆的十倍。这意味着Arm芯片制造商与英特尔公司相比具有明显的成本优势。我们已经对此进行了广泛的介绍,但是我们要再重复一遍,因为当我们看新闻报道和各种出版物上的分析时,发现这并不是一个经常被强调的因素。我们相信这是英特尔公司面临的最重要的一个问题,也是我们为什么认为苹果公司可以成为英特尔的救星的原因。

我们的分析还基于另一个假设,我们预计芯片短缺的状况将至少持续三年的时间,甚至可能还会更长。

正如我们在最近的一篇“突破性分析”的文章中所说的那样,尽管摩尔定律的作用正在减弱,但是摩尔定律的结论——每十八到二十四个月处理器性能就会翻一番却在加速发展。在过去的五年里,我们已经观察到每两年处理器的性能就会提高三倍,我们预计这种趋势还将继续下去。

Arm正在进攻企业市场,我们已经看到超大规模的生产者们将其作为进攻之矛。亚马逊网络服务公司(Amazon Web Services Inc.)的Graviton芯片就是一个最好的例子。亚马逊和其他具有工程和软件能力的云供应商正在制造能够运行通用应用程序的芯片,这些芯片都是基于Arm的。这对于x86构成了巨大的威胁,而且如果英特尔不能够快速做出反应,我们相信到2030年,Arm将赢得企业半导体支出中50%的份额。

我们还看到了云计算的定义正在扩展。云不再是“在云端”的一系列远程服务集。相反,它正在扩展到所谓的网络边缘,边缘可以是一个数据中心、一个数据柜或者是一个真正的边缘设备或系统。在我们看来,到目前为止,Arm在支持这些新的工作负载和计算模型方面正处于最佳位置——而这些新的工作负载和计算模型正是上述趋势演化的结果。

最后,地缘政治力量正在发挥作用。我们相信,美国政府将会——或者至少应该——尽一切努力以确保英特尔公司和美国的芯片行业重新赢得半导体行业内的领导地位。如果不这样做的话,美国和英特尔公司将会变得无关紧要。

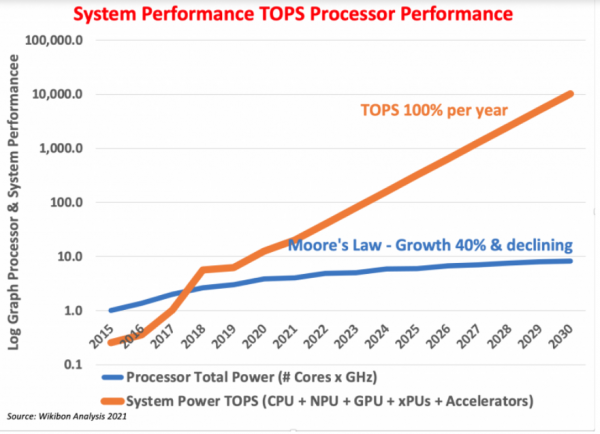

事实上,“摩尔定律”正在加速

在过去的至少四十年中,技术行业一直在踩着“摩尔定律”的节奏前进。尽管按照该定律的严格定义,行业发展的节奏正在减慢,可是半导体性能的提高速度却大大加快了。

正如我们在几周前首次报道的那样,尽管摩尔定律正在放缓,但是廉价、高密度和高效的处理能力的前景却是前所未有地好。现在,处理能力每24个月就会翻两番,而历史上在同样长的时间周期内只能翻一番。

上图显示了两条简单的线条。蓝色的线条表示传统的摩尔定律的状况,而橙色的线条表示的是目前系统性能提升的状况——单位是每秒万亿次操作。历史上,x86处理器性能提升的年度增长率约为40%。这个速度正在放缓;现在每年的增长率已经下降到了30%左右。因此,我们不再能够每隔24个月翻一番。这就是为什么人们说摩尔定律已死的原因。

但是,如果你看看中央处理器、图形处理单元、神经处理单元、加速器、数字化信号处理器和你在片上系统里见到的所有其他处理能力的组合效果,它的增长速度超过了每年100%。这意味着处理能力现在每24个月就能够翻两番。

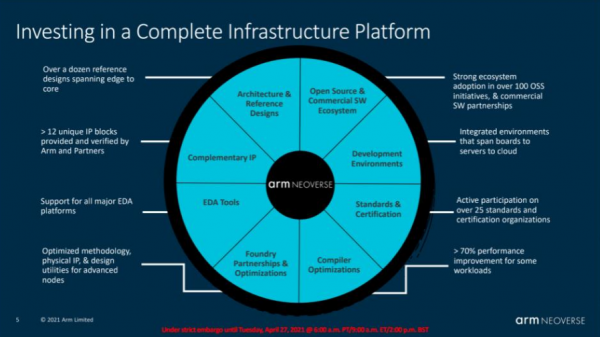

Arm重新设定了摩尔定律的期望

Arm为新的计算时代重新定义了核心处理器模型。它在上周发布了一个公告,收回了去年九月份的一些说法,但是仍然为采用情况和性能提出了一些新的证明。

该公司的公告分为三部分:

- 主要用于扩展矢量性能的Neoverse V1对高性能计算来说至关重要。高性能计算一度被认为是一个利基市场,但它是人工智能平台——而人工智能工作负载可不小。

- Arm宣布推出了Neoverse N2平台,该平台基于最近推出的Armv9。其性能提升了40%。

- CMN-700,Arm称其为业界最先进的网状互联。它是V1和N2平台的粘合剂。重要的是,它允许跨系统包组件的、更有效的使用,并支持内存资源共享。我们在前几期文章中对此进行了详细的讨论,并将在今后的博客文章中对这种技术的重要性进行更深入的探讨。

上图显示了Arm平台的完整性。Arm的方法是在开放的生态系统中实现灵活性,从而实现多层次的增值。Arm建立了体系结构和设计,并促进了整个开放生态系统中标准的形成,该生态系统为产品提供了增值软件。

重要的是,Arm已创建并成为其平台上运行软件的标准和规范的管理者。它可以证明代工厂可以制造出高标准的芯片,这一点毋容置疑,而且所有的应用程序都可以在其上正常运行。换句话说,如果你设计一个应用程序,它将可以在整个生态系统中运行并保持向后的兼容性。英特尔已经这样做了很多年,但是,正如我们接下来将要看到的那样,ARM不仅定位于现有工作负载,还定位于所有新兴和高速增长的应用程序。

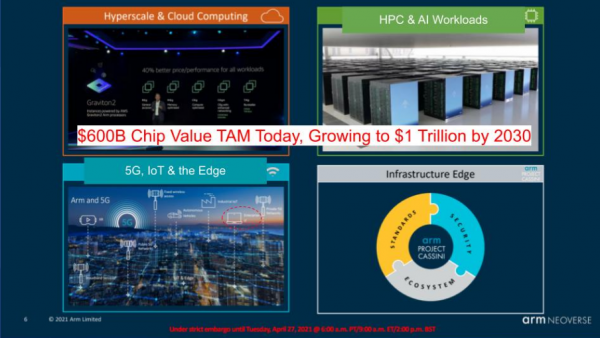

Arm的市场拓展策略

下图是Arm的总体目标市场。按照今年早些时候Gelsinger的声明,英特尔公司也正在采用类似的路径,但是在我们看来, Arm及其生态系统遥遥领先。

我们认为,仅进入这些领域的芯片的终端市场支出价值今天就达到了6000亿美元,并将在2030年增长到1万亿美元。换句话说,我们正在将这些领域内终端市场的支出价值按照总支出的百分比分配给硅的增加价值。这个数字是巨大的。

因此,超大规模云是一大块,我们认为这个部分大约占到整个目标市场的20%。高性能计算(HPC)和人工智能工作负载占到大约35%,边缘计算最终将是最大的一块,将占到45%。尽管这些都只是粗略的估计,而且各部分之间显然存在着一些重叠,但是重点在于这个市场非常巨大——而且正在快速增长。

如你所见,红色突出显示的部分是企业IT或者传统IT,也就是本文当中的x86市场。传统信息技术提供商的普遍做法是重新包装x86并将其放置在边缘作为远程聚集点。这没什么不好,但是:1)实际上,很多人认为的并不是真正的边缘计算,而更像是远程办公室安装;2)我们相信真正的机会在于边缘的人工智能推理,在这个过程中,大多数的处理工作都是在本地完成的。

通用x86系统将在该市场中发挥作用,就像数据中心技术在移动市场中发挥的作用一样。但是,真正的创新、增长和行动将在生态系统边缘更加广泛地出现。

英特尔的个人电脑困境

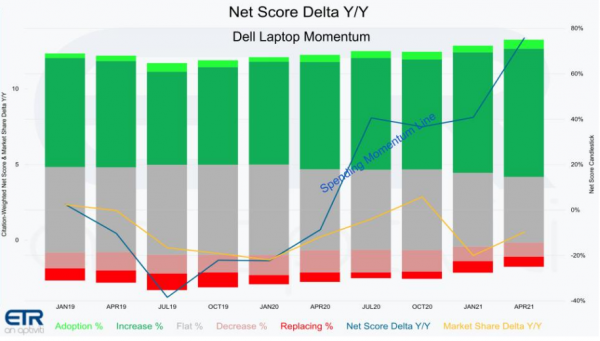

我们已经多次指出,个人计算机销量在2011年达到顶峰。由于此前已经强调过的成本原因,我们认为这对英特尔来说是个难题。但是令人惊讶的是,由于新冠肺炎疫情,个人电脑的销量实际上在去年实现了增长——这种势头还将持续一段时间。对于戴尔公司来说,这可是个好消息。但是对于英特尔公司来说,这个消息只怕就没有那么好了。

下图中来自ETR的数据凸显出了这一事实。该图显示出戴尔笔记本电脑业务的净值或者支出动能明细。绿色表示支出增长,而红色表示下降,蓝色的线表示净值。趋势很明显是向右而且向上的。

现在,正如我们已经说过的那样,对于戴尔、惠普公司和所有笔记本电脑销售商来说,这种需求动态是一个非常棒的消息。但是对于英特尔公司来说,这可能就算不上一个太好的消息了。是的,这是个好消息,但是这种趋势让英特尔的产品组合转向了利润率比较低的个人电脑芯片,并且挤压了英特尔一直以来不断提升的毛利率。因此,英特尔的首席财务官不得不向华尔街解释利润率下滑的原因。想想这有多讽刺吧:让英特尔获得垄断地位的业务的增长速度快于高利润率的服务器业务,这种情况让利润率出现了下降,而华尔街将此视为负面的利空。

所以,正如我们已经说过的那样,英特尔正在多线作战:在个人电脑和服务器方面,其核心的x86正在同AMD(Advanced Micro Devices Inc.)展开战斗,观察Arm在移动市场攻城略地,并试图弄清楚如何才能重塑自身,以实现设计上更大的灵活性,同时还要扩大代工业务以与台积电竞争。

它必须为所有这一切努力提供资金,同时还要通过回购来支撑公司的股价。英特尔公司在去年夏天宣布将加速其100亿美元的股票回购计划。回购股票还是建设新工厂?你认为哪一种选择对于英特尔以及美国半导体行业的未来更加重要?

英特尔在打造未来的同时必须保护过去

并且同时还要安抚华尔街。

这种状况让局面变得更加前途未卜。英特尔必须不惜一切代价保护其高端的x86业务。它是摇钱树,为公司的运营提供资金。谁是英特尔最大的客户?戴尔、惠普、脸书、谷歌还是亚马逊网络服务公司?好吧,我们就算亚马逊是该公司的一个大客户吧——可是我们能就这一点达成共识吗?我们都知道AWS最大的收入来源是EC2,支持EC2的有英特尔制造的微处理器……可也有别家的微处理器。

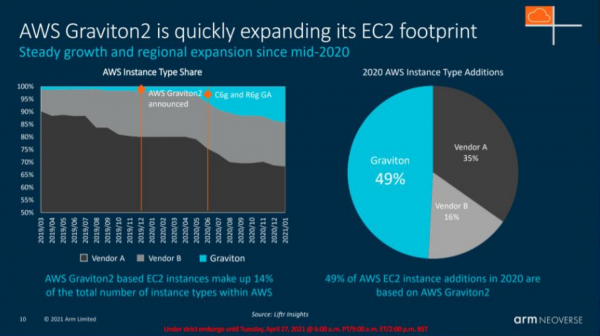

我们在Arm Neoverse的幻灯片中找到了如下内容,它引起了我们的注意。

图中的数据来自于一家名为Liftr Insights的数据平台。当然,图中显示了AWS的Graviton芯片在快速增长——Graviton芯片基于Arm。饼图中蓝色的部分是Graviton,深灰黑色的是厂商A——这大概就是指英特尔。灰色的部分据推测应该是AMD。令人瞩目的是,这张图中显示,在2020年,AWS EC2的实例部署比例:将近有50%的实例使用了Graviton。

现在,如果你是Gelsinger——你在AWS这个客户身上全力以赴。你不希望失去这个客户,你会在职权范围之内竭尽所能地留住他们。但是,在这场竞争中,趋势却不是你的朋友。

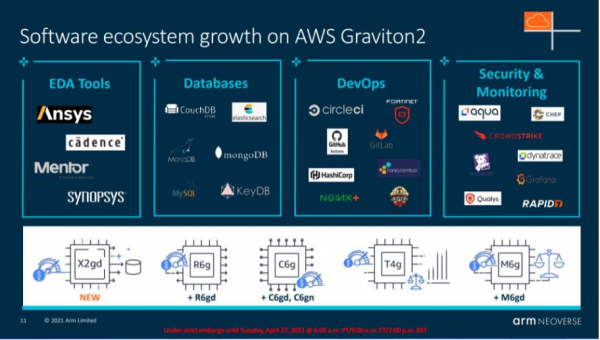

更多的坏消息:AWS的Graviton瞄准了通用计算

下图显示的是Arm Neoverse的必杀技:

它显示了在Graviton2上运行的ISV生态系统平台。由于AWS具有极为出色的工程技术并对产品有很强的控制,因此它可以构建基于Arm的芯片,这些芯片的目标是能够运行那些本来应该运行在通用x86系统上的软件。ISV确实还有很多工作要做,但是大型的ISV们却有足够的动力,因为他们希望抓住这股AWS Graviton的大潮。当然,用户不知道这些,就算他们知道也不在乎。可是,AWS却很在意,因为它可以降低成本和功耗,并且能够提高性能。更低的成本和更高的性能。这听起来很像是亚马逊想要提供以同对手竞争的东西,不是吗?

运行在基于Arm的Graviton上的ISV产品组合将继续增长。

顺便说一句,这样做的可不仅仅是亚马逊。阿里巴巴集团控股有限公司、甲骨文公司、Marvell Technology Inc.和腾讯控股公司都是Arm公告的一部分,他们都在做类似的事情,都在为了自身的特定目标进行定制。这个列表还在不断增长。

深入了解Arm的技术进步

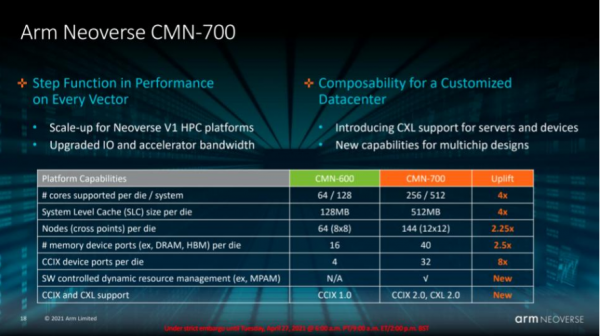

关于Arm架构故事,我们想要分享的最后一部分内容是他们正在取得的进步,并将其与x86进行对比。下图显示了Arm的创新方式以及创新之处。

让我们从平台功能下面的第一行开始——每个晶粒(die)或系统支持的内核数量。

晶粒(die)最终会成为一小块硅片上的芯片。你可以将晶粒(die)想象为芯片的电路图。这些电路是使用光刻法在晶圆上制造出来的。然后将晶圆切割成很多小块,每一小块都有一个芯片。这些小块中的每一片都是一个芯片,而两块芯片则构成一个系统。

这里的关键在于,Arm将内核的数量翻了两番。它没有提高线程数,而是增加了内核的数量。增加内核比增加线程数量更好,这是因为线程是共享资源的。而内核是独立的,虚拟化起来也更加简单方便。在你希望尽可能高效并且共享大量资源的应用场景(例如云计算)中,这种优势非常重要。

在图中右侧橙色的部分,如你所见,Arm现在的产品与前几代产品相比,功能正在急剧增加。

对于我们来说,另一个亮点在最后一行——CCIX和CXL支持。这两个缩写指的是Arm在处理器内部和处理器之间的内存共享功能。这两个功能允许CPU、GPU、NPU和其他的芯片可以非常有效地共享资源,这一点在同x86的工作方式相比时更具优势——x86目前的工作方式是全部由x86处理器进行控制。

另一方面,CCIX和CXL支持将使设计人员可以对系统进行编程,并直接在系统中的任何位置共享内存,而不必经过中央处理器的管理。因此,例如,如果有一个CPU、GPU和NPU,CPU可以对GPU说:“在指定位置给我结果,并在完成时向我发送信号。”当GPU完成计算并发送结果后,GPU会发出信号,表明操作已完成,这个过程不用频繁地对GPU进行ping操作——这种操作会占用大量的资源。

最后,“可组合性(composability)”表示系统不是固定的。相反,你可以通过编程方式实时更改系统的功能。例如,如果NPU空闲,你就可以将资源更多地分配给系统的其他部分。

公平地说,英特尔也在朝着这个方向发展,但是我们认为Arm在这方面至少领先了两年。

对英伟达公司的影响

对于今天还在依赖x86的英伟达公司来说,这种内存创新的意义是巨大的。英伟达公司面临的一个主要的问题就是一致性的内存管理,因为其GPU的使用率非常低,因此很难轻松优化。上周,英伟达公司宣布有意为非x86——也就是使用基于Arm的处理器的数据中心提供人工智能功能。

所以,英特尔的另一大客户——英伟达公司也正在转而投向Arm的怀抱。而且,如果该公司对Arm的收购成功的话——目前看来还很遥远——这种趋势只会加速。

总而言之,如果英特尔无法足够快地采取行动以遏制Arm的势头,我们相信,到2030年Arm将占据企业半导体支出的50%。

英特尔该如何保持领导地位?

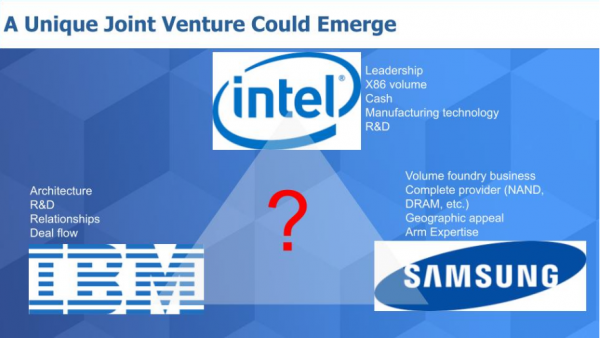

这并非易事,但我们认为英特尔仍然还有突出重围的机会。还记得我们在之前的一篇文章中说过,英特尔不会孤单,而且我们认为该公司必须创立一家合资企业吗?

如下图所示,我们设想了三强联合——英特尔和具有Power 10内存架构的IBM以及具有批量生产能力的三星电子有限公司的三强联合。

经过进一步的思考,我们不确定三星是否愿意为了这样的联手贡献自己的知识产权,毕竟这家公司在韩国的知识产权和基础设施方面已经进行了巨额的投资。而且,我们不相信IBM的首席执行官Arvind Krishna希望将他的努力重新投入到半导体制造当中,我们相信Arvind Krishna最终会决定放弃IBM的微电子业务。

所以,我们面临着这样一个难题。英特尔正在同AMD进行斗争,而后者已经采用了七纳米的芯片制造工艺。英特尔在制造工艺方面落后,这对于美国的军事和国家竞争力具有重要的战略意义。英特尔在成本和架构方面也落后了,并且正在最重要的细分市场里丢失最重要的客户。而且该公司在体量上也已经落后了。

英特尔必须让x86在价格和性能上更具竞争力,才能保护其核心客户群,并引入新的、能够兼容x86的可组合式设计——并且为客户提供增加和定制GPU、NPU、加速器等产品的能力。这就是成功开展代工业务的全部。

所以,我们为这一场思考练习想到了另一种可能性。

苹果可能是英特尔未来的关键

苹果公司目前依赖台积电,并且在大力推动后者推进5纳米的工艺。但是苹果公司需要一个可信赖的国内供应商。当然,台积电正在扩充其在美国亚利桑那州的制造能力,但是回到我们之前讨论过的南中国海的不明朗局势:美国政府和苹果公司是否能够安安心心地袖手旁观,等待着最好的结果出现?还是他们会抱着最好的期望,但是做着最坏的打算。让我们面对现实吧:如果中国获得了对台积电的控制,它可能会阻止我们使用最新、最先进的工艺技术。

苹果公司刚刚宣布将在全美范围内投资数十亿美元用于半导体技术。美国政府正在向大型科技公司施加压力。如果苹果公司和英特尔公司联手会怎么样?苹果公司会带来体量、影响力、金钱和设计领导力,并与英特尔合作。此举能够为英特尔代工业务提供有保证的销售量,也许还会为苹果公司在美国政府对大型科技公司的打压下(“break up big tech”)赢得一些喘息的空间。

那不是很讽刺吗?苹果公司抛弃英特尔,转而使用Arm开发M1,然后进行孵化,结果却挽救了英特尔的代工业务。

在这种情况下,IBM可能只能帮倒忙,所以为什么不是英特尔和苹果公司建立良好、干净的合作关系呢?谁知道,也许Gelsinger可以在不放弃任何股权的情况下进行谈判?

但在Pat的领导下,苹果公司可能会成为一系列新战略的关键因素:来自美国和欧盟政府的大量现金以及来自苹果的大批量需求。

这仍然只是一个畅想中的愿景,但是它值得追求——原因正如我们在前面所说的那样。英特尔公司的战略价值过高,因而不能失败。

来源:siliconANGLE

好文章,需要你的鼓励

CoreWeave LOTA技术实现对象数据高速全球传输

CoreWeave发布AI对象存储服务,采用本地对象传输加速器(LOTA)技术,可在全球范围内高速传输对象数据,无出口费用或请求交易分层费用。该技术通过智能代理在每个GPU节点上加速数据传输,提供高达每GPU 7 GBps的吞吐量,可扩展至数十万个GPU。服务采用三层自动定价模式,为客户的AI工作负载降低超过75%的存储成本。

IDEA研究院等机构联手打造智能AI助手:让机器像人类一样思考和学习的突破性技术

IDEA研究院等机构联合开发了ToG-3智能推理系统,通过多智能体协作和双重进化机制,让AI能像人类专家团队一样动态思考和学习。该系统在复杂推理任务上表现优异,能用较小模型达到卓越性能,为AI技术的普及应用开辟了新路径,在教育、医疗、商业决策等领域具有广阔应用前景。

谷歌DeepMind与CFS合作开发核聚变等离子体AI控制系统

谷歌DeepMind与核聚变初创公司CFS合作,运用先进AI模型帮助管理和改进即将发布的Sparc反应堆。DeepMind开发了名为Torax的专用软件来模拟等离子体,结合强化学习等AI技术寻找最佳核聚变控制方式。核聚变被视为清洁能源的圣杯,可提供几乎无限的零碳排放能源。谷歌已投资CFS并承诺购买其200兆瓦电力。

AI训练新突破:上海AI实验室让大模型自己当老师,推理和判断能力同步飞跃

上海人工智能实验室提出SPARK框架,创新性地让AI模型在学习推理的同时学会自我评判,通过回收训练数据建立策略与奖励的协同进化机制。实验显示,该方法在数学推理、奖励评判和通用能力上分别提升9.7%、12.1%和1.5%,且训练成本仅为传统方法的一半,展现出强大的泛化能力和自我反思能力。

2021

05/07

11:20

分享

点赞

Littelfuse推出首款具有SPDT和长行程且兼容回流焊接的发光轻触开关

至顶科技助力AI创业者,在HICOOL峰会探索“如何用AI赚到第一桶金”

CoreWeave LOTA技术实现对象数据高速全球传输

谷歌DeepMind与CFS合作开发核聚变等离子体AI控制系统

微软为Windows 11推出全新Copilot自动化功能

苹果研究人员探索AI如何预测Bug、编写测试并修复代码

刚果称全球最大水电站可为AI数据中心供电

HPE Alletra存储业务获得战略重点关注

谷歌DeepMind与核聚变初创公司合作的真实原因

Omdia预测:超大规模云市场销售额2030年将达1630亿美元

Oracle全面押注AI,用户仍在摸索应用路径

Aramex与AWS携手推进全球物流数字化转型