全球AI服务器总投入达2万亿美元,人工智能正在吞噬整个世界

根据观察可以发现,尽管AMD和英伟达GPU的市占率增速确在加快,但AI数据中心加速器的预期增长率却有所放缓。

根据苏姿丰的预测,在生成式AI热潮的首个六年周期(2023年至2028年)之内,全球在数据中心AI加速器上投入的资金将在7000亿美元到9000亿美元之间,具体数字大家可以根据主观判断在区间内任意选择。也就是说,全球市场在AI系统上的支出总值将达到2万亿美元级别(我们将在后文中具体解释计算过程),人工智能正在吞噬整个世界。

希望不是字面意义上的“吞噬”才好。

我们首先得明确一点,相关性并不是因素性,因此AMD最新预测中AI加速器收入增幅放缓,并不单纯是因为AMD和英伟达正不断向市场中投放越来越多的GPU供应。但话又说回来,荣格曾经严格论证过同步性理论,这是一种只存在于高级生物头脑当中的非因果性关联原则,提醒我们在分析问题时别把逻辑挖得太深、时间推得太远。

不管具体原因如何吧,总之我们确实在为AI复合体支付成本,苏姿丰也在用实际行动不断推进这个依托于AI的总体目标市场(TAM)。就在上周,Advancing AI大会在旧金山召开,认为全世界在未来六年内将继续对AI进行巨额投入。

不断扩张的总体目标市场承载起各种加速器方案

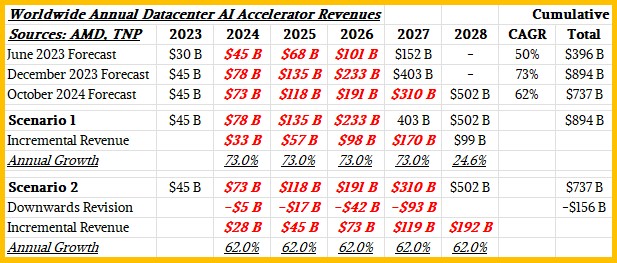

早在2023年6月,在Datacenter and AI Technology Premiere大会的AMD CPU与GPU计算引擎增强功能预览环节,苏姿丰就曾经对计划于今年晚些时候推出的第三代“Antares”数据中心GPU做出过基准预测:

如果放大上图,就会发现其中标出了“数据中心AI加速器总体目标市场:GPU、FPGA和其他”,那接下来我们就围绕这几个重点展开讨论。

可以这么讲,FPGA目前对整体市场的影响甚至连噪声都称不上,这主要是因为GPU加速器在AI工作负载市场中的占比太过于庞大。至于其他部分,则大多数由后起之秀构成,其中可能包括/未包括谷歌、亚马逊云科技、微软、Meta Platforms等科技巨头自研加速器所创造的价值。

短短六个月之后,随着“Antares”MI300A和MI300X加速器的推出,生成式AI热潮迎来了首轮爆发,苏姿丰也再次大幅上调整了对于数据中心AI市值的预测。

不仅是2023年的基准收入水平将高于预期,从2023年至2027年之间的年均复合增长率(CAGR)也得到大幅上调,来到70%。最终结果就是,到2027年AMD预计加速器销售额将超过4000亿美元。

而随着上周Advancing AI大会上MI325X和MI355X的正式亮相,苏姿丰又做出了另一项预测,只是这次预测的终点从2027年延伸到了2028年:

数据中心AI加速器销售额的450亿美元保持不变,但现在预计终端收入为5000亿美元,年均复合增长率则以2028年(而非之前的2027年)计算。另外,随着预测周期的延长,原本的乐观期待也开始逐渐消退,导致年均复合增长率随之降低。最新版本认为这项增长率将只高于60%,而非70%。换句话说,苏姿丰和她的AMD在下调预期的同时又在周期上额外增加了一年,希望分散人们对于增长数字下滑的注意力。

重要提示:哪怕是给定了两个时间端点和年均复合增长率时,我们也无法真正判断这两端之间的具体数字走势。这有点像个黑匣子,唯一确定的就是开头的数字和末尾的数字。期间可能会出现大幅震荡,但与之对应的处均复合增长率并不会改变。这虽然限制了这项指标的重要性,但已经是我们能够用于预测的最佳工具,帮助我们在两个端点之间进行线性思考,而且任何差异都将在足够长的时间内被平均化分摊。

因此,如果我们假设AMD对于数据中心AI加速器支出的这三条预测在两个时间端点间呈线性增长,那么在均匀补充上中间的空白之后,最终结果将如下表所示:

中间几年的估算值以红色粗斜体标记,这是我们根据年均复合增长率计算得出的每一年销售总额。

根据AMD最新做出的预期调整,我们可以用两种潜在方式填充这份图表。

第一种就是继续保留之前 2023年12月公布的2023年至2027年AI加速器销售额预测,只额外添加2028年的新终点。我们认为AMD想要表达的肯定不是这个意思,因为如果是这样,那就意味着如上表所示,2028年AI加速器支出增长将会大幅放缓。

第二种情况则是对整个预测模型做出修订,这应该也是AMD想要达到的效果(否则也无法解释为什么此次公布了更低的年均复合增长率数字)。如大家所见,2024年至2027年(含)之间有1560亿美元AI加速器销售额被从结果中移除。与2023年12月的此前预测相比,2024年10月最新预测的累计销售额将减少这1560亿美元。

AI加速器成本约占其相关系统总体成本的一半,而网络则在其上再额外增加20%左右的投入。这种估算方法假设要部署大量闪存、主内存容量以及强大的主机CPU来驱动AI工作负载中的串行部分,由此建立起合理的AI服务器。在这个基础上再增加20%左右,就能计算出由AI服务器构建AI集群的网络成本。

那么如果将2023年至2028年AI加速器支出的7370亿美元乘以2,就能得到AI服务器支出约在1.5万亿美元左右,加上网络就是1.8万亿美元。最后加上系统软件,则基本可以认为期间AI系统总投入将达到2万亿美元量级。

如果接下来企业买家真的按照这个路子执行下去,那么除了AI服务器支出之外,其余服务器和存储市场遭遇衰退也就完全在情理之中了。

但现在,这已经是最后才需要考虑的因素了。如果全世界真的将在2023年至2028年这六年间在AI系统身上砸下2万亿美元,那么投资回报方面的压力肯定就相当大了。换句话说,我们希望在抵消经济成本的同时,再至少增加2万亿美元的经济收入。实际上,最好能把收益再提高一整个数量级。希望这种收益不是来自裁员,而是做出以往无法实现的探索。但哪怕是最乐观的猜测,裁员的贡献可能也要在其中占比一半。而且考虑到巨大的投入回报压力,再加上AI系统对于人类员工的替代效果,没准所有收益都是通过裁员方式来实现……至少我们要对此做好心理预期。

但千万不要忘记,如果人丢掉了工作,税收来源也将随之消失,自然谈不上什么全民基本收入。当然,时至今日也没有哪个人类经济实体能够真正贯彻全民基本收入,所以这事不提也罢。更加讽刺的是,那些整天喊着支持全民基本收入的家伙,脑袋里想的永远是不能影响到他们自己的收入。所以从这个角度讲,全民努力工作到老迈不堪才是最可能出现的结局。但无论是哪种情况,我希望这至少出自全人类的自主选择、出自全人类的共同福祉。

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2024

10/21

12:10

分享

点赞

小艺Claw 新用户专属福利:7天0元体验,500 AI点免费领

京深联动打通AI硬件出海全链路!深圳模力营生态对接会?北京站成功举办

阿里开源0.8B文档解析模型,端到端模型首次超越流水线方法

《Java纪录片》:讲述Java三十年的兴衰与重生

AMD太阳神Helios官宣,四驾马车伴行,苏姿丰:CPU可能跑得最快

网络安全不止于拦截:协作才是应对之道

NetworkManager 1.58 正式发布:强化 IPv6 支持、Wi-Fi 管理与安全性

施耐德电气升级版Charge Pro电动车充电桩现已支持NACS接口

AMD推出Helios AI机架系统,正面挑战英伟达

WAIC 2026:AI算力竞争,正在进入"架构创新"时代

6G与AI双向奔赴:构筑面向2030年代的智能网络

Patreon裁员20%,共涉及93名员工

性能狂飙70%!宝德 x 京东云AI存储一体机新品上市,重塑行业标杆

思科与英伟达扩大合作,助力企业加速应用AI技术

AMD 发布新一代 AMD RDNA(TM) 4 架构,推出 AMD Radeon(TM) RX 9000 系列显卡

两位前谷歌软件工程师,用AI改写黑夜成像规则

德勤2025技术趋势报告,AI与企业未来的交汇

英特尔推出搭载至强6处理器的卓越AI和网络解决方案

思科在Cisco Live阿姆斯特丹大会上展示简洁、安全和AI就绪的创新技术

区分“模型”和“应用”是对AI最大的误解

终端侧AI,如何从DeepSeek的连锁反应中受益?

Gartner发布2025年及未来中国企业实现AI价值的重要预测