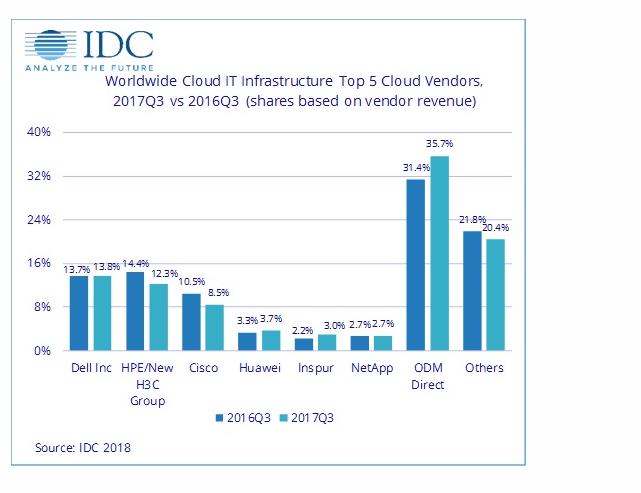

IDC:2017年第三季度公有云扩张推动全球云IT基础设施收入双位数增长

根据IDC全球云IT基础设施季度追踪报告显示,2017年第三季度面向云IT——包括公有云和私有云——的基础设施产品(服务器、存储和以太网交换机)销售同比增长了25.5%,达到113亿美元。

第三季度公有云基础设施收入同比增长32.3%达到77亿美元,占全球IT基础设施支出的30.2%。私有云收入达到36亿美元,增长13.1%。2017年全球IT基础设施总收入相比2013翻了近一番。传统(非云)IT基础设施收入同比增长8%,尽管过去几年总体呈下滑趋势,但是2017年第三季度传统IT仍然有142亿美元的收入,占到全球IT基础设施总支出的55.6%。

该季度公有云也占到了全球云IT基础设施总收入的68%。公有云基础设施市场中增幅最高的是存储平台,这部分收入同比增长了45.1%,在公有云总收入中占比高达42%。计算平台和以太网交换机公有云IT基础设施收入分别增长了24.8%和23.2%。计算平台在公有云IT基础设施收入中占比43.9%。私有云基础设施收入主要受到了存储平台16.1%同比增长的推动。

IDC计算平台研究总监Kuba Stolarski表示:“2017年是公有云IT基础设施增长强劲的一年,全年都在加速。尽管像Amazon和Google这样的超大规模厂商正在推动最大份额的增长,但同时IDC也在公有云较低层面上看到了强劲的增长,以及私有云在全球范围内的持续增长。短期来看,英特尔和AMD在2017年新推出的平台将有助于推动在云IT基础设施细分市场的升级和基础设施扩展。”

除了拉丁美洲(收入同比增长5%)之外,全球其他地区的云IT基础设施收入都实现了双位数的增长。亚太(不包括日本)和中东欧(CEE)增速最快,分别为50.1%和35.3%。加拿大(22.5%)和西欧(24.6%)的年增幅都在20%以上,美国(18.7%)、日本(17.5%)、中东非洲(15.8%)的增长都在15%以上。

注释:

在全球云IT基础设施市场,当两家或者更多厂商之间的收入份额相差等于小于1%的时候,IDC认定这些厂商处于并列位置。

由于HPE与新华三集团之间现有的合资公司,IDC从2016年第二季度开始以“HPE/新华三集团”在全球范围报告HPE外部市场份额。

来源:至顶网服务器频道

好文章,需要你的鼓励

本田电动车押注失败损失逾90亿美元,转型混动路线

本田汽车因电动车战略失败,创下上市以来最大亏损,电动车相关损失高达1.45万亿日元(约92亿美元)。本田CEO宣布全面调整战略:放弃2040年淘汰燃油车计划,转而推进混动路线,计划到2028年推出两款新混动车型原型,并在本十年末全球发布15款新混动车型。与此同时,本田将暂停150亿美元的加拿大电动车工厂建设,并将俄亥俄州电动车产线改为混动和燃油车生产。

当AI“看图说话“开始出错:中山大学等机构揭示多模态推理模型的视觉理解盲区

中山大学等机构发现,多模态AI在同一道物理题因表达形式改变时推理能力明显下滑,视觉数值与物理实体的绑定是最核心瓶颈,且遮黑训练图片同样能提升测试成绩。

IEEE探索“网络化AI“未来:机器人如何实现集体学习

IEEE信号处理学会与《IEEE信号处理精选主题期刊》联合发布专题征稿,聚焦"网络化AI"领域。该研究方向旨在让机器人和AI系统摆脱孤立运行模式,通过互联网络实现集体学习、实时协同优化。研究涵盖多智能体机器人、分布式AI、边缘智能、自动驾驶等方向,探索系统在无需人工干预的条件下自主进化的可能性。论文征集截止日期为2026年6月15日,成果将于2027年1月发布。

纽约大学与弗拉托恩研究所揭秘:AI大模型到底是怎么“记住“知识的?

这项由纽约大学与弗拉托恩研究所开展的研究证明,允许可学习嵌入时,Transformer只需对数维度就能存储大量事实,MLP充当通用关系选择器而非知识查找表,思维链可绕开多跳推理的容量瓶颈。

2018

01/12

10:49

分享

点赞

本田电动车押注失败损失逾90亿美元,转型混动路线

IEEE探索"网络化AI"未来:机器人如何实现集体学习

Vention推出集成化输送平台,覆盖生产线末端自动化全场景

PAL Robotics发布面向AI驱动操控应用的新型机械臂平台

Isomorphic Labs完成12亿美元B轮融资,加速AI药物研发布局

从数据到部署:携手Veeva探索制药行业AI应用之路

思科携手美国高尔夫协会,共同推动高尔夫运动迈入AI新时代

阿联酋网络安全委员会与戴尔合作,共建网络安全卓越中心

AI浪潮下的职场转型:技能升级与乐观应对

Khosla Ventures豪掷千万押注曾经历创业失败的Ian Crosby

工程团队围绕AI智能体重组后,会发生什么?

AI发现两周内第三个重大Linux内核安全漏洞